三菱UFJ銀行の住宅ローンは民間金融機関の住宅ローンで取扱い残高11年連続No1の実績を誇ります。2018年4月からはウェブサイトから申し込み・ご契約ができるネット専用住宅ローンの取り扱いを始めています。

ネット銀行ではない、店舗を持つ三菱UFJ銀行のネット専用住宅ローンのメリットはズバリ金利の低さ。店舗経由で申し込む場合と比べて、人件費のコストを抑えることができるため、その分金利が低く設定されています。

ただしこの低金利の恩恵を受けられる人が限られてくるのが残念なところ。三菱UFJ銀のネット専用住宅ローンの中身を検討してみましょう。

三菱UFJ銀行ネット専用住宅ローンの特徴

店頭申し込みと比べて、明らかに優位なのは

- 店頭で取扱っている住宅ローンよりさらに低金利

- 申し込みからご契約まですべてネットで完結

の二点です。

店頭の住宅ローンに比べて低い金利設定

店頭申込の住宅ローンと比較すると

| ネット専用住宅ローン | 店頭取扱の住宅ローン | |

| 申し込み | ネット | 店頭 |

| 変動金利 | 0.525% | 0.625% |

| 固定3年 | 0.390% | 0.490% |

| 固定10年 | 0.550% | 0.690% |

| 保証料 | ①一括前払型(借入金額1,000万円、借入期間30年、元利均等返済方式、元金返済据え置きなしの場合、191,370円)②利息組込型(金利+0.2%) | |

| 手数料 | 32,400円 | |

| 通常団信 | 無料 | |

(2020年3月の適用金利)

店頭申し込みに比べ0.1%低く設定されています。ただし低くなるのは最優遇金利であり、すべての場合でこの金利が適用されるわけではありません。

参考 【金利表示方法】「店頭表示金利」と「適用金利」の違いと注意点

金利こそ違いますが、他の条件は店頭申し込みの住宅ローンと全く同じです。

0.1%の金利差が総支払額に与える影響は、3000万円を35年借り入れた場合で

| ネット専用住宅ローン | 店頭取扱の住宅ローン | |

| 借入額 | 3000万円 | |

| 借入期間 | 35年 | |

| 金利 | 0.525% | 0.625% |

| 総支払額 | 32,846,960円 | 33,408,345円 |

(注意:金利は35年間変動しない仮定での試算)

56万円ほど、ネット専用住宅ローンの方が少なくなります。

固定3年(固定金利選択型3年)は一見するとかなりの低金利ですが、固定期間終了後には大幅に金利が上昇します。詳しくは「【固定金利選択型の住宅ローン】固定と変動の良いとこ取りにはならない複雑なルール」で解説していますので、ご覧ください。

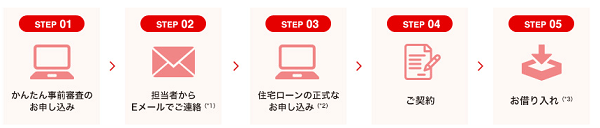

申込から契約までネットで完結

(出典:三菱UFJ銀行)

審査の流れは一般的なネットでの住宅ローンの申し込みと変わりありません。契約までネットで完結するタイプが多くなりました。

STEP01の「かんたん事前審査」が三菱UFJ銀行の審査、STEP03の「住宅ローンの正式なお申し込み」が保証を委託する三菱UFJ銀行のグループ会社「三菱UFJ住宅ローン保証」による審査と思われます。

仕事が忙しく、平日に銀行窓口に行く暇がない方などは、ネットから申し込みができるのは大変便利です。

「7大疾病保障付住宅ローン」の補償条件の違いにも注意

死亡または所定の高度障害状態などになった際の通常団信は三菱UFJ銀行が保険料を負担しますが、さらに手厚い保障の医療系団信に追加で加入する際の注意点を一つ。

ネット専用住宅ローンも含めて、三菱UFJ銀行の「7大疾病保障付住宅ローン」では、金利上乗せ型と保険料支払い型で補償内容が大きく異なります。

7大疾病保障付住宅ローン(金利上乗せ型)では、三大疾病に対する補償が手厚い商品になっています。

悪性新生物(がん)は所定の悪性新生物に罹患したと医師によって病理組織学的所見により診断確定された場合

脳卒中を発病し、その疾病により言語障害、運動失調、麻痺等の他覚的な神経学的症状が急激に発生し、かつ、CTまたはMRIによってその責任病巣が医師により確認され、その治療を直接の目的として入院を開始した場合

急性心筋梗塞を発病し、冠動脈に狭窄あるいは閉塞があることが、心臓カテーテル検査によって医師により診断され、その治療を直接の目的として入院を開始した場合

のいずれかで残債が保険で支払われてゼロになります。

これに対して7大疾病保障付住宅ローン(保険料支払い型)では、

7大疾病で入院または医師の指示による自宅療養により働けない状態が、30日間の免責期間を超えて継続した場合、31日目以降の就業障害期間に対し1ヵ月につき毎月平均返済予定額を1年間を限度としてお受け取りいただけます。

7大疾病で入院または医師の指示による自宅療養により働けない状態が、1年30日を超えて継続した場合、その時点での住宅ローン残高相当の保険金が債務の返済に充当されます。

となっています。

がんと診断された時点で保険金支払いとならない点、脳卒中、心筋梗塞では一年と30日を超え働けない状態が継続する条件など、ローン残高がゼロになる「所定の条件」が金利上乗せタイプと違って厳しいものとなっています。

ネット専用住宅ローンの弱点

給与振り込み指定が必須である点

三菱UFJ銀行ネット専用住宅ローンを利用するには、いくつかの条件を満たす必要があります。

- ウェブサイトからの申し込み・ご契約

- 借入時に20歳以上70歳の誕生日まで、完済時に80歳の誕生日までで、保証会社の保証を受けられる

- 団体信用生命保険への加入

- 「スーパー普通預金(メインバンク プラス)」および「三菱UFJダイレクト」をご利用中または今後ご利用

- 同一勤務先に満1年以上勤務で、三菱UFJ銀行で給与振込を利用中

この中で気になるのは給与振込が融資条件となっている点です。

住宅ローンをネットで申し込み・契約できるメリットには

- 銀行の営業時間内に窓口へ行くことができない場合でも手続きができる

- 全国どこに住んでいても、借入することが可能

があげられます。

三菱UFJ銀行は全国各地に支店があります。しかしすべての都道府県を網羅しているわけではありません。

参考 三菱UFJ銀行店舗検索

現在有人店舗は27都道府県。

店舗のない地方では三菱UFJ銀行に給与振込口座を指定するのがネックになるケースもあります。

- 会社の給与振り込み銀行が、三菱UFJ銀行以外の他行に指定されている場合

- 給食費や県民共済など、引き落としが地元銀行のみの指定

など。引き落とし口座の変更が困難な場合、給与振込口座から定額自動送金で資金を送ることになりますが、手数料が702円(他行3万円以上の場合)掛かってしまいます。

ネット専用住宅ローンですが、店舗のない地域ではこのような支障をきたすケースもあることを知っておきましょう。

労働基準法第24条で「賃金は、通貨で、直接労働者に、その全額を支払わなければならない。」と定めがあります。銀行振り込みで給与を支払うのは、「本人の同意」や「本人の指定」が必要であり、さらに会社から特定の金融機関を指定することはできません。

給与振り込みの条件がクリアできない場合、三菱UFJ銀行とKDDIがそれぞれ50%出資し2008年に営業を始めたじぶん銀行を検討してみるのも一つの方法です。

じぶん銀行では給与振り込みの縛りがなく、手数料無料で、他行口座から、毎月一定額をじぶん銀行口座にお金を移す定額自動入金サービスが利用できます。

申し込みから融資まで時間が必要な点

このネット専用住宅ローン、次のようなケースの場合などでは利用することができません。

- 申し込みから借入まで1か月未満の場合

- 提携ローンを希望する場合

- 担保物件が保留地、仮換地の場合

- 建物資金でかつ引渡前のお借入の場合

申し込みをしてから借入まで最低でも1か月が必要になります。先ほどのじぶん銀行の場合、最短で10日で手続きが完了します。

中古マンション購入時など、物件の動きが速いケースでは、使い勝手が悪そうです。

また注文住宅の建築で、つなぎ融資が必要となるケースも対応不可なので注意が必要です。

最後に

ネット専用住宅ローンですが、ネット銀行と同様の住宅ローンを提供するのが目的ではないように感じます。あくまで店舗を使わず、銀行にとってコストが少なくすむ住宅ローンなのでその分金利を抑えているのが実情のようです。

ただし三菱UFJ銀行で住宅ローンを借入を検討している場合、店舗申し込みと比べてネット専用住宅ローンを利用することで金利を低く抑えられる可能性がありますので、これを利用しない手はないと思います。

ネット専用住宅ローンの「かんたん事前審査」はこちらからお申し込み可能です。

コメント