一般的な給与所得者(1か所から給与の支払を受ける人、年末調整済み、年収2000万円以下)が太陽光発電をおこない、所得(収入ではない)が20万円以上ある場合には確定申告が必要になります。

また20万円未満であっても、住宅借入金特別控除、いわゆる住宅ローン減税の適用を受けるためには初年度だけは確定申告が必要となります。

確定申告と聞くだけで気が重くなる気持ちは痛いほどよくわかります。しかし国税庁のHPに掲載されている確定申告特集を利用すると、申告書の作成は意外に簡単に済みます。

太陽光発電の売電収入などの雑所得では、申告を行う場合、確定申告書Bの提出だけで事足ります。

しかし添付義務はないのですが、同時に収支内訳書を作成しておくと、翌年からの確定申告書作成にかかる負担の軽減につながります。

売電収入の確定申告書作成の流れ

太陽光発電による所得は収入から必要経費を控除して算出します。

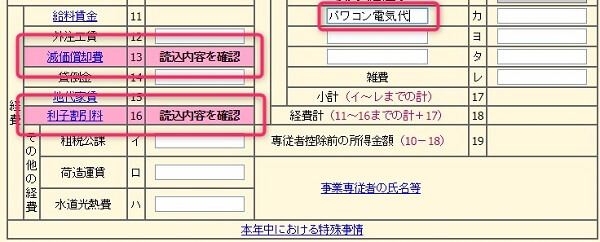

収入は、電力会社等に買い取ってもらった金額、必要経費には発電設備の減価償却費、設備の導入にあたって借り入れを行った場合の利子、パワコンの電気代(全量売電の場合のみ)などがあります。

収支内訳書は、 1月1日~12月31日まで期間での売電収入と経費の合計がどのくらいであって、最終的な所得(利益)がいくらになるのかを記載するための書類です。

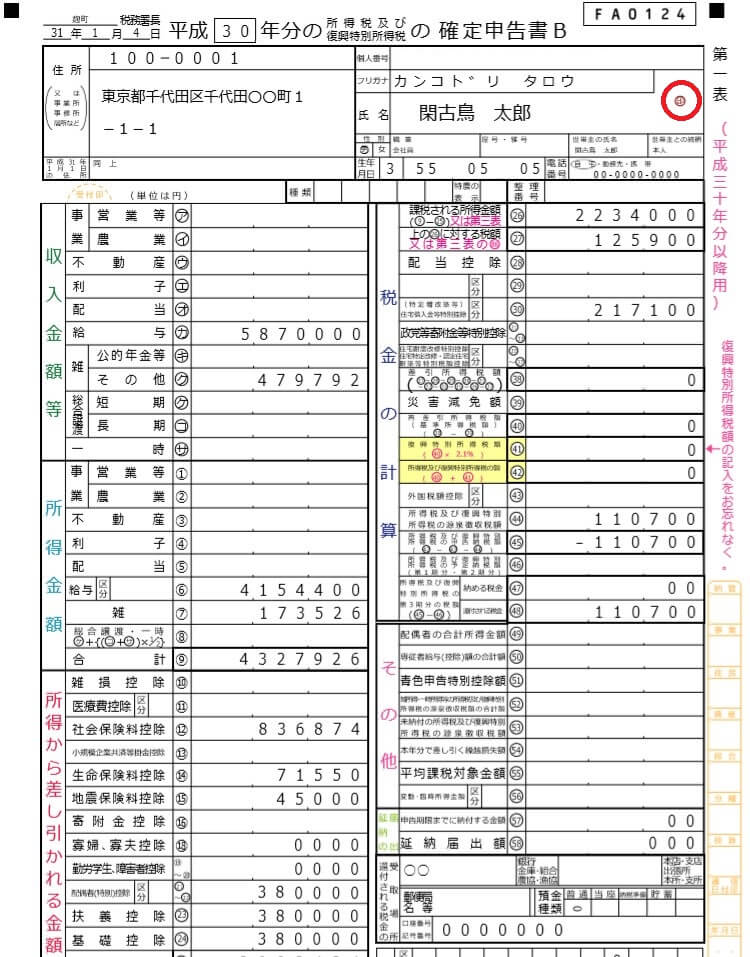

算出した収入を確定申告書Bの「収入金額等→雑→その他㋗」へ、所得は「所得金額→雑⑦」へ記入すればいいOKです。

太陽光発電の雑所得を申告する場合の確定申告書Bの記入例

収支内訳書を国税庁サイトで作成するメリット

収支内訳書の具体的なメリットとしては

- 毎年の減価償却を自動計算してくれる

- 翌年以降の確定申告が楽になる

- 収入、経費を確定申告書に転記してくれる

などがあります。

毎年の減価償却を自動計算

収支内訳書の作成では、減価償却資産を登録することができます。

一度登録しておくと、毎年の償却額を自動計算することが可能。いちいち計算する手間が省けます。

太陽光発電設備は17年(耐用年数)の間、償却し続けます。

「今年で何年目の償却だったっけ?」

を防ぐにも、サイトで減価償却資産の情報を管理するのが賢い方法だと思います。

翌年以降の確定申告書作成が楽に

前年のデータを呼び出すと、前年度に入力した収入、経費の費目については赤く反転、入力済みの科目については再度表示する仕様となっているので、計上が必要な科目への入力漏れを防げます。

収入、経費を確定申告書に転記してくれる

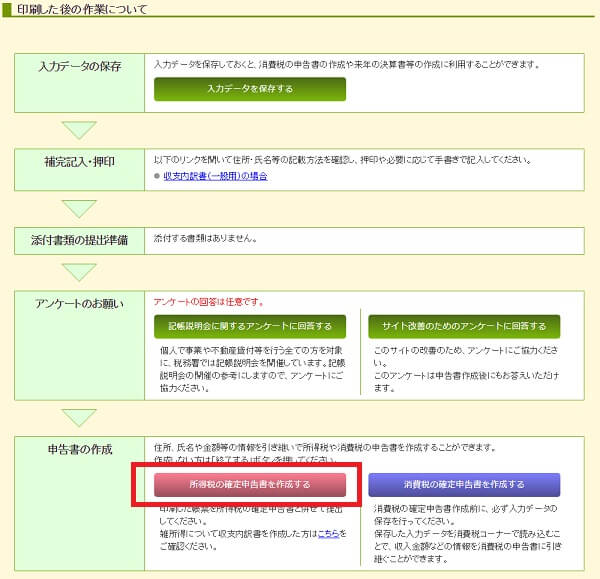

収支内訳書の入力が完了すると、住所、氏名、金額等の情報を引き継いで所得税の確定申告書を作成することができます。

参考 作成された収支内訳書の内容を所得税の雑所得に入力する方法(国税庁)

一見すると便利そうな機能ですが、二年目以降、保存したデータからの申告書作成の場合にはお勧めはできません。

収支内訳書も所得税の確定申告書の作成データは、それぞれ保存することができます。しかし同時に両方のデータを読み込むことはできません。

つまり前年のデータを読み込んで収支内訳書を作成した場合、引き続き確定申告書を作成する際には、確定申告書に記載が必要な扶養家族の氏名、マイナンバー、勤務先の情報など多くのデータは再度入力が必要だからです。

逆に所得税の確定申告書を読み込んだ場合、既に作成した収支内訳書の所得を読み込むことはできませんが、前年入力した確定申告書のこれらのデータの入力は必要ありません。

どちらの方が楽かと言えば、まず収支内訳書を作成、その収入金額や必要経費を確定申告書に直接入力する方法だと思います。

収支内訳書を利用した場合の申告書作成の流れ

国税庁のサイトで収支内訳書を利用する場合、初年度と二年目以降の太陽光売電の確定申告は次のような流れで行うのが楽だと思います。

- 手順1収支内訳書作成

- 手順2データ保存

- 手順3「所得税の確定申告書作成する」をクリック

- 手順4所得税の確定申告書作成

- 手順5データ保存

- 手順1収支内訳書のデータ読込み

- 手順2収支内訳書作成

- 手順3データ保存

- 手順4確定申告書のデータ読込み

- 手順5所得税の確定申告書作成

- 手順6データ保存

具体的な作成方法についてはこちらの記事をご覧ください。

最後に

冒頭でも触れましたが、一般的な給与所得者が太陽光発電をおこない、所得が20万円以上ある場合には確定申告が必要になります。この20万円ルールは所得税の規定になっています。

ところが住民税の場合、こういった少額不追求のルールは存在しません。住民税は他の所得と合算して税額が計算されることから、給与所得以外の所得がある場合には、その所得の額にかかわらず申告が必ず必要になります。

つまり1円でも太陽光発電による所得が発生した場合には、申告は必ず必要になるのです。

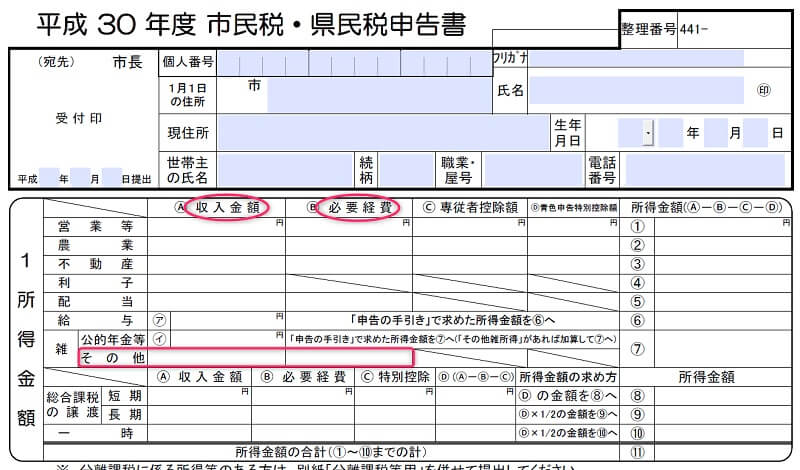

こちらは住民税の申告書の一例です(様式は自治体により異なります)。

住民税の申告書を作成する場合でも、収入と必要経費の把握は必須です。確定申告の必要がない方でも、収支内訳書を作成しておけば、住民税の申告の際でも役立つと思います。

コメント