(写真提供:糸魚川市)

マイホームが自然災害で全壊等の状況になった際には「被災者生活再建支援制度」の支援金の支給が行われます。

この支援金は、マイホームの壊れた具合に応じて支給される「基礎支援金」と、住宅再建時に支給される「加算支援金」の二つから構成されています。

ただし支給額は、

- 「基礎支援金」…100万円(全壊等の場合)

- 「加算支援金」…200万円(住宅を建設・購入する場合)

合せても最大で300万円が上限となっています。

参考(PDF) 被災者支援に関する各種制度の概要(内閣府)

300万円では全壊した家を立て直すことは、まず不可能。当面の生活を維持するために必要になるお金という位置づけになります。

つまり自然災害に見舞われた場合でも、自力再建が原則となっているのです。

火災保険はこの自力再建を行う上で欠かせない保険となります。災害は起こらないに越したことはありませんが、いざ自分のマイホームが被害に遭ってしまった際に、もっとも頼りになるのがこの火災保険です。

住宅購入時は、何かと忙しいことから、保険選びに掛ける時間も限られています。

「保険料はなるべく安く、でも万が一に備えて補償も充実させたい」

と誰もが思うところですが、当たり前のこと補償を充実させると保険料もそれなりの価格になってしまします。

重要なのはリスクと保障内容のバランス。

火災保険で気を付けたい点や、一条工務店i-smartでの保険見積もりをする上で知っておきたい点をご紹介します。

火災保険選びを難しくしている原因は?

火災保険はなにも火災に対する保障だけではありません。風災や水災などの自然災害をはじめ、爆発や盗難など、マイホームで発生するあらゆる事故も補償対象となります。

幅広いリスクに対応するために、建物と家財に関する「住宅総合保険」となっているのです。しかし「住宅総合保険」であるがゆえ、逆に火災保険を難しくさせているのも事実。

- お住まいの場所に存在するリスクをよく理解する

- それに見合った補償に優先順位をつけていく

ことが大事になります。

火災保険のパンフレットを眺めていると不安になる気持ちは分かりますが、補償を充実させればさせるほど、比例して保険料はどんどん高くなってしまう点に注意が必要。

本当に必要になる保障を見極めるためにも、火災保険の商品知識が必要になります。

火災保険選びの流れ

火災保険を設計する際には、次の項目について決めていく必要があります。

- 保険の対象を決める

- 保障を選ぶ

- 特約を選ぶ

- 契約金額を決める

- 保険期間を決める

- 割引の確認

重要な点についてそれぞれ確認していきましょう。

火災保険の対象を決める

火災保険の対象となるものには「建物」と「家財」があります。

- 「建物」…キッチン、バス、洗面台、門柱、塀、カーポート、TVアンテナなど

- 「家財」…家電製品、衣類、書籍など

動かすことが出来ないものを「建物」、反対に動かすことが出来るものを「家財」と考えると、例に挙げた「建物」と「家財」の区分も分かりやすいと思います。

一条工務店の家で考えると、太陽光パネルなどの発電設備(屋根一体型のため)や床暖房などは建物になります。

同じ台風という災害でも、「建物」と「家財」では、保障される範囲には違いがあります。

台風で発生した被害の場合

- 「建物」で保障…屋根が破損するなど家屋に損害が起きた場合

- 「家財」で補償…暴風でガラスが破損、雨が部屋に入って電化製品が故障してしまった場合

と補償範囲に違いがみられます。

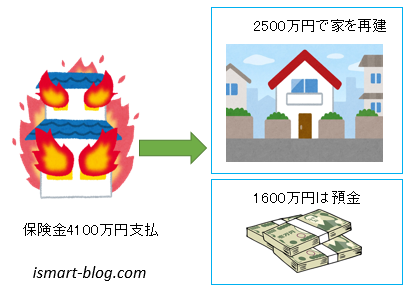

我が家では建物の保険料4100万円、家財に100万円の保険金額を設定しました。家財の金額が極端に少ないと思われませんか?

仮に建物が全壊した場合には我が家では4100万円の保険金が支払われます。

この保険金ですが、支払われた後はどのように使っても構わないのです。4100万円で建物を建て直す必要はなく、2500万円で家を再建し、残りの1600万円で家財を購入しても、あるいは預金しても何の問題もありません。

極端な事を言えば、家を建てずにその後はずっと賃貸生活を送っても構わないのです。

保険会社のパンフレットを見ると、現在持っている家財の金額を計算し、それに見合う保険金額を設定するような説明も見られますが、我が家のような考え方もありますので参考にしてください。

保障を選ぶー補償内容は契約で異なる

保険の対象となる基本保障については、保険会社により多少異なるものの、おおむね次のような事故に分類できます。

- 火災、落雷、破裂・爆発

- 風災・雹(ひょう)災、雪災

- 水災

- 水濡れ

- 物体の落下・飛来・衝突等

- 騒擾(そうじょう)等

- 盗難

- 不測かつ突発的な事故(破損、汚損など)

このうち①~③については、住宅が全壊するなどの甚大な被害を被る可能性も高い災害なので、優先度の高い基本保障と言えるでしょう。

ただし③の水災に関しては、お住まいの地域・住居の種類により、リスクが低い場合もあります。水災の保障を減らすだけで、保険料は大幅に下がります(約37%ほど下がります)。各自治体が制作しているハザードマップで水害の可能性について確認しておきましょう。

なお地震による建物の倒壊、火災、津波や噴火による災害などは火災保険では保障されません。別途地震保険への加入が必要です。

⑤~⑦については発生する確率が極端に低い、あるいは自己資金でも賄える項目が並んでいます。必要の有無は、それぞれのご家庭により変わってくる項目です。

火災保険を選ぶには必ず比較による検討を

火災保険は建築業者や、販売業者から提携の保険会社、保険代理店の紹介もあるでしょう。

提携先ですから、建物に関する基本情報も持っている場合がありますので、見積を出して貰うのは比較的楽で簡単です。

しかし火災保険を取扱う損害保険会社はたくさんあり、火災保険の商品性も様々です。先ほど見てきた①~⑧の保障内容がパッケージとなった商品やAIUのように①~⑧の保障の中から自分が必要とする保障をピックアップして、商品を設計できるものまであります。

当然のことながら同じ保障内容でも保険会社によって、保険料は変わってきます。

この中から最適な火災保険を見つけ出すためには、必ず各社の保険の見積もり金額を比較することが大切です。業者が紹介する保険会社や保険代理店を使う必要は全くありません。

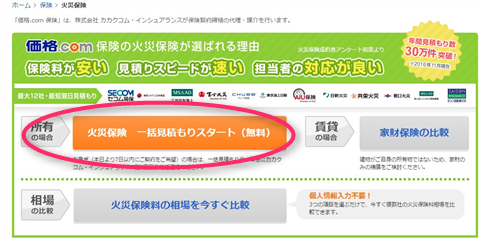

「価格.com 保険」を使って、火災保険の一括見積を取る流れをご紹介しておきます。

①上記リンク又はバナーからサイトにアクセスして、火災保険をクリックします。

②「所有の場合・火災保険 一括見積もりスタート」をクリック。

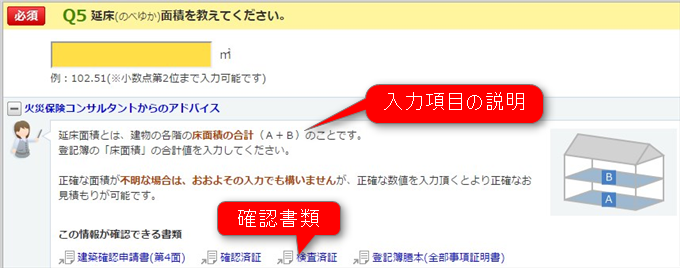

③入力項目にはアドバイスがついていますので、分からない場合には確認しながら入力ができます。また入力時に確認書類が必要な場合、その説明もあります。

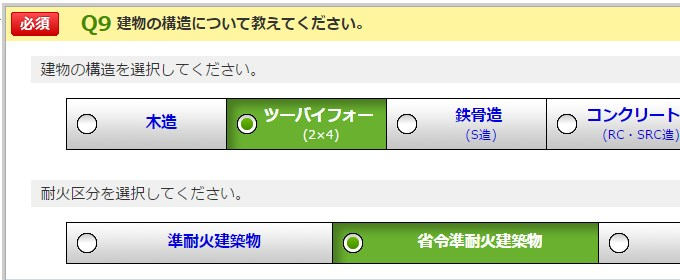

一条工務店「i-smart」で一括見積を行う際には、次のように入力してください。

⑤耐震構造は「耐震等級3級」となります。

i-smartは標準で耐震等級3級となりますが、これを証明する建設(設計)住宅性能評価書や長期優良住宅の「技術的審査適合証」が必要です。

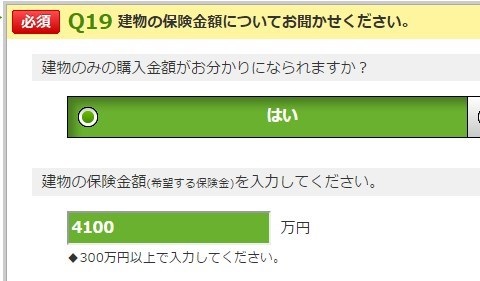

⑥保険金額を入力します。

保険金額は土地代を除いた建物の価格を設定してください。 建物だけではなく、門や塀、車庫、物置、建物付属設備などが補償対象となるので、その金額も考慮します。

我が家の場合保険金額は4100万円で設定しました。建物の総額はこちらの記事で公開していますので参考にしてください。

最短で当日、遅くとも3営業日までには、価格.com 保険からまとめて条件に合った保険会社の見積もりがメールで届くだけです。

再度見積もりをお願いする場合には、最初のメールで担当の方とやり取りできますし、さらに電話での質問もOKです。電話がかかってきたり、個別の保険会社からしつこく勧誘を受けることは一切ありませんので、煩わしくない点が良いです。

最後に

火災保険ってよく分からないから面倒と思って後回しにしていませんか?「建物」、「家財」の違いと、それぞれどのような保障内容となるのかを理解してしまえば、火災保険はそれほど難しいものではありません。

それでも分からない点も多々出てくるかもしれません。そんな場合は先ほどご紹介した一括見積のサービスを利用して、専門家である担当者どんどん聞いてみましょう。

無料サービスなので料金を取られる心配もありませんし、それによって、数万円もの節約になる場合もあります。

コメント