住宅ローンの通常の団体信用生命保険(以下団信)は、ローン契約者(債務者)に死亡したり高度障害状態となった場合に、住宅ローンの残債(残額)を契約者に代わって保険会社が完済してくれる保険です。

通常の団信には保険料の負担はありませんが、さらに保険料を金利に上乗せし、重度の三大疾病や生活習慣病などに備える団信もあります。

通常の団信はローンを借りるにあたり、加入が必須条件となっています(フラット35の場合は任意)。さらにこれに加えて三大疾病特約付などいわゆる「医療系団信」への加入を検討される方もいらっしゃるかと思います。

一見すると保証を手厚くしておけば万が一の際に安心と思いがちですが、果たしてどうなのでしょうか。医療系団信への加入は必要なのか、加入を検討するにあたり知っておきたい点をみていきましょう。

詳しい保障内容については、各金融機関の団体信用生命保険に関する「重要事項に関するご説明」などで必ずご確認ください。

三大疾病特約付団信とは

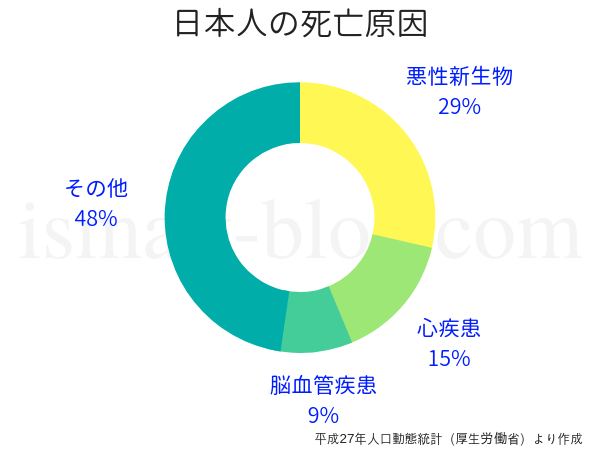

三大疾病とは、

- がん(悪性新生物)

- 急性心筋梗塞

- 脳卒中

のことを指し、日本人の死亡原因の上位3位をこれらの病気が占めています。

日本人のおよそ2人に1人は三大疾病が原因で亡くなっていることになります。かかる確率の高いこれらの病気のリスクに備えるのが三大疾病付団信となります。

三大疾病以外にも

- がん保障特約付

- 七大疾病付

- 八大疾病付

- 全疾病保障付

などの団信があります。

ガンのみを保障対象とするガン特約を除き、三大疾病付をベースに、高血圧症・糖尿病・慢性腎不全・肝硬変などの病気の種類を加えたものが七大疾病、八大疾病となっています。

ローンの債務者が亡くなった場合には、通常の団信で住宅ローンは完済されるので、死亡原因を見てもあまり意味はありませんが、多くの人が罹るかもしれない病気であることに間違いはありません 。

保険商品と団信との差

3000万円のローンを35年間、金利1.00%で借りた場合、金利に0.3%上乗せした三大疾病付団信の保険料は35年間で178万円、一月当たり4,258円。

同じような保障の三大疾病保障保険に加入した場合、30歳男性で死亡保険金1000万円がついている商品で、保険料は月4,330円から13,390円。

保障内容が異なりますが、団信はいかにコスパに優れているか分かります。

ただし団信にも欠点があります。それは

- 住宅ローンの返済期間中しか保障がなく、補償金額が住宅ローン残高と比例して逓減していく

- 団信は一度加入したら、中途での解約ができません

- 住宅ローンは完済されるものの、治療・入院にかかる費用は自己負担

となる点です。

この点をどのように考えるか、カバーしていくのかが、医療系団信への加入を考えるうえで重要になります。

ローン残高とともに逓減する保障

医療系団信と言えども、万が一の際に住宅ローンの残債をゼロにすることが目的なので、債務者の手元に保険金としてお金が振り込まれるわけではありません。

三大疾病にかかるリスクは年齢が上がるにしたがって異なる

通常の団信であれ、医療系の団信であれ利用せずにローンを完済できるのが一番幸せなことです。しかし万が一、団信のお世話になる場合の可能性はどうなっているのでしょうか。

三大疾病の年齢による患者数やリスクなどを調べてみました。

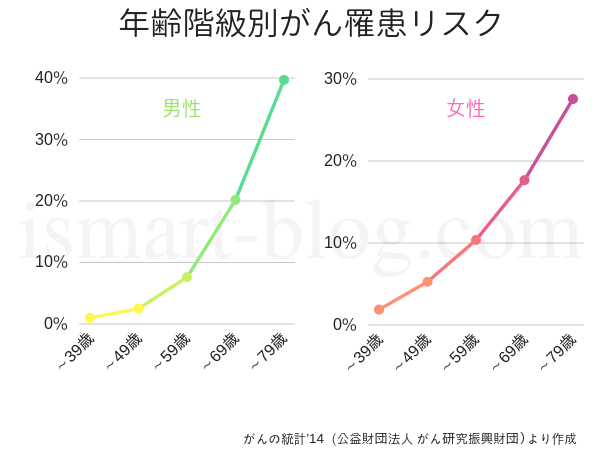

まずがんから。

年齢とともにリスクは増加し、男性では79歳までに39.6%、女性では27.5%の人が何らかのがんに罹っています。

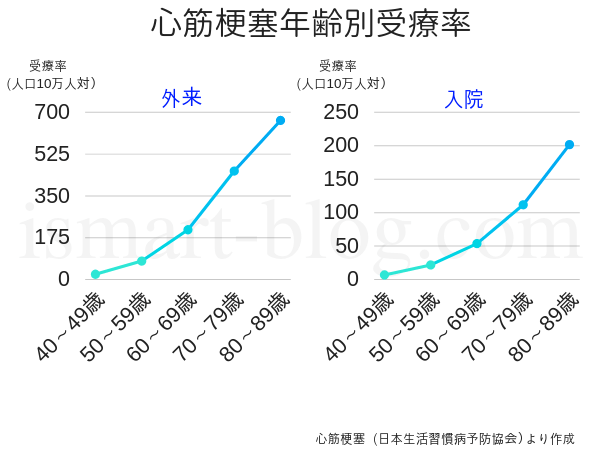

次に心筋梗塞。

こちらは人口10万人当たりの受療率となっています。心筋梗塞も年齢が上がるにしたがって患者数が増大し、70歳~79歳では外来で664人(0.66%)、入院で201人(0.20%)となっています。

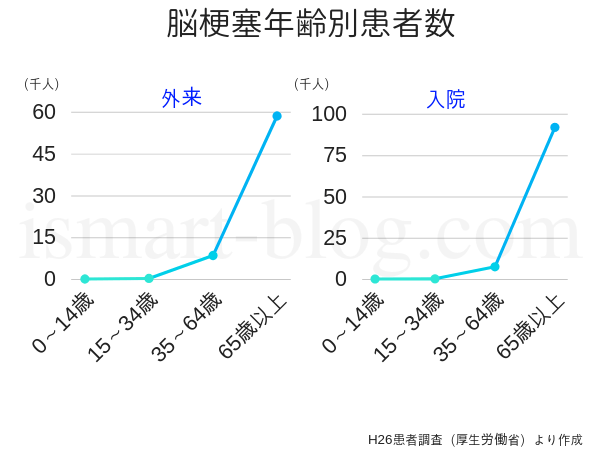

最後に脳梗塞。

65歳以上の患者数が圧倒的に多く、外来で5万8千人、入院で9万1千人となっています。

どの病気でも共通するのは、60歳を過ぎると病気に罹るリスクが高くなるのが分かります。

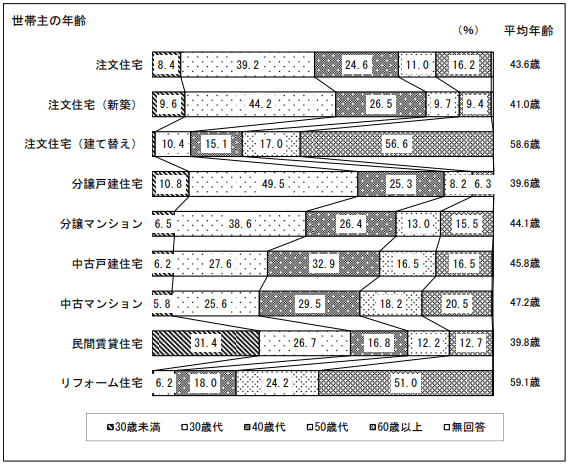

住宅ローンは30代での借入が圧倒的多数

まず住宅を購入する年齢を見てみましょう。

注文住宅新築、分譲戸建住宅、分譲マンションともに30代で購入、建築するケースが最も多くなっています。

さらに住宅ローンの利用開始年齢はどうなのか。民間住宅ローン利用者の実態調査で回答した1500人の年齢分布を見ると

- 20歳代…14.8%

- 30歳代…51.8%

- 40歳代…25.5%

- 50歳代…7.9%

となっており、30歳代以下が全体の2/3を占めることになります。住宅ローンは20~30歳代で借り入れを行い、60歳代で完済するパターンがもっとも多いことが分かります。

病気にかかるリスクが高くなる年齢では、すでに住宅ローン残高がかなり少なくなっていることになります。

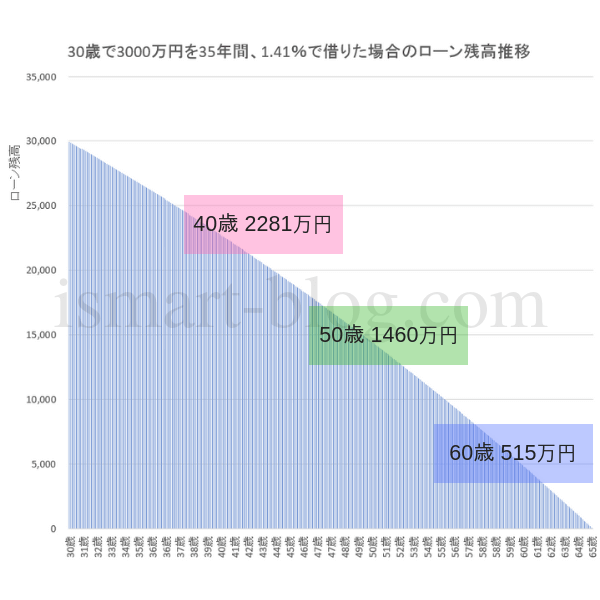

30歳で住宅ローン3000万円を35年、年利1.41%で借りた場合、50歳時点のローン残高は1460万円、60歳になると515万円と減少していきます。

リスクが高くなる年齢で保険金が少なくなるのが団信の特徴

三大疾病にかかる確率が高くなる60歳代以降は、住宅ローン残高はかなり少なくなっている、もしくは完済している可能性が高くなります。

若い方の場合、医療系団信に加入せずに、保険料相当額を手元に残して万が一の際の資金として準備しておくのも一つの方法かもしれません。

団信で備えるのか、保険で備えるのか

医療系団信は入院費用、治療費など病気にかかることで必要になるお金を保障してくれるわけではなく、住宅ローンの残債を保険会社が債務者に代わり銀行に支払ってくれるだけです。

家計でもっとも負担となる住宅ローンの返済がゼロになるのは確かに大きな魅力ですが、一家の大黒柱が働けなくなった場合、収入が激減しますので、治療費を含めた生活費をどうするのかも、あらかじめ考えておく必要があります。

ただし病気にかかって会社に行けなくなっても、いきなり収入がゼロになるわけではありません。

公的保障

健康保険に加入していれば、「傷病手当金」の支給を受けることができます。

「傷病手当金」は、病気休業中に被保険者とその家族の生活を保障するために設けられた制度で、被保険者が病気やケガのために会社を休み、事業主から十分な報酬が受けられない場合に支給されます。

待期期間3日を除いた、1年6か月にわたり平均月額報酬の2/3が支給されます。

一年の平均月額報酬が30万円の場合、日額6,660円(30日で20万円)が、最長1年6か月間支給される計算になります。

高額療養費による医療費の上限

三大疾病に罹患した場合、治療や入院にかかる費用はどうなっているでしょうかどのくらい掛かるかご存知ですか。

| 入院費用 | 1日当たりの医療費 | |

| 胃の悪性新生物 | 878,207円 | 58,532円 |

| 急性心筋梗塞 | 2,131,268円 | 125,195円 |

| 脳梗塞 | 1,350,395円 | 58,035円 |

出典(PDF) 医療費(重症度別)【第4四半期】(全日本病院協会病院協会)

数字を見るだけでビックリしてしましますよね。ただし健康保険には高額療養費制度があります。

高額療養費制度とは、同一月(1日から月末まで)にかかった医療費の自己負担額が高額になった場合、一定の金額(自己負担限度額)を超えた分が、あとで払い戻される制度です。

| 所得区分 | 自己負担限度額 | 多数該当 |

| ②区分イ (標準報酬月額53万円~79万円) (報酬月額51万5千円以上~81万円未満) | 167,400円+(総医療費-558,000円)×1% | 93,000円 |

| ③区分ウ (標準報酬月額28万円~50万円) (報酬月額27万円以上~51万5千円未満) | 80,100円+(総医療費-267,000円)×1% | 44,400円 |

| ④区分エ (標準報酬月額26万円以下) (報酬月額27万円未満) | 57,600円 | 44,400円 |

| ⑤区分オ(低所得者) (被保険者が市区町村民税の非課税者等) | 35,400円 | 24,600円 |

(高額な医療費を支払ったとき「70歳未満の区分」より抜粋作成)

報酬月額が25万円、年収300万円の場合、月額の医療費上限は57,600円となります。

さらに公的保障や高額医療に関する諸制度意外にも、有給休暇や勤務先の休職制度など利用出来るケースもあります。

医療系団信に加入しない場合、これらの公的な制度も見据えたうえで、保険に加入することで治療費などをカバーするか、あるいは自己資金で賄うか考えておく必要があります。

また治療方法の進歩で、三大疾病での入院日数もここ20年近くで、がん、心疾患では約1/2となっています。

| 退院患者平均在院日数 | 平成8年 | 平成26年 |

| 悪性新生物 | 46.0日 | 19.9日 |

| 心疾患 | 38.9日 | 20.3日 |

| 脳血管疾患 | 119.1日 | 89.5日 |

(出典:患者調査平成8、26年(厚生労働省)より抜粋作成)

同じ三大疾病付団信でも「所定の状態」には差がある

医療系団信に加入する場合、支払い要件、つまり『病気になり「所定の状態」になった時』が金融機関によって異なる点に注意が必要です。三大疾病に関する支払い条件を比べてみました。

がんの所定条件

支払い対象のがんの要件については、各金融機関ともほぼ共通しています。

待期期間(融資実行から90日)が経過し、生まれて初めてがんと医師によって診断された場合。ただし上皮内がん(上皮内新生物)は支払いの対象外。

脳卒中と急性心筋梗塞の支払い条件の比較

各金融機関で支払い条件が異なります。まず三菱UFJ銀行の場合

脳卒中を発病し、その疾病により言語障害、運動失調、麻痺等の他覚的な神経学的症状が急激に発生し、かつ、CTまたはMRIによってその責任病巣が医師により確認され、その治療を直接の目的として入院を開始した場合急性心筋梗塞を発病し、冠動脈に狭窄あるいは閉塞があることが、心臓カテーテル検査によって医師により診断され、その治療を直接の目的として入院を開始した場合

入院を開始した時点で残債が保険で支払われてゼロに。

同じ大手銀行でもみずほ銀行の場合

みずほ銀行「8大疾病保障付住宅ローン」

特約の責任開始日以後の疾病を原因として、保険期間中に所定の急性心筋梗塞を発病し、その疾病により初めて医師の診療を受けた日からその日を含めて60日以上、労働の制限を必要とする状態(軽い家事等の軽労働や事務等の座業はできるが、それ以上の活動では制限を必要とする状態)が継続したと医師によって診断された場合

特約の責任開始日以後の疾病を原因として、保険期間中に所定の脳卒中を発病し、その疾病により初めて医師の診療を受けた日からその日を含めて60日以上、言語障害、運動失調、まひ等の他覚的な神経学的後遺症が継続したと医師によって診断された場合

と診断後60日以上と三菱UFJ銀行より条件が厳しくなっています。フラット35では

フラット35「新3大疾病付機構団信」

急性心筋梗塞…初診日から60日以上、労働の制限が必要と医師から診断されたとき、所定の手術を受けた時

脳卒中…初診日から60日以上、まひや運動失調、言語障害が継続したと医師から診断されたとき、所定の手術を受けた時

と労働制限や症状の継続と手術のいずれかの条件で保険金の受け取りができます。

またさらに所定の状態が厳しい団信も

じぶん銀行「11疾病保障団信」

急性心筋梗塞、脳卒中…責任開始日以後に所定の生活習慣病を発病し、その治療を目的とした入院が継続して、180日以上となった場合

入院継続が180日以上となり、先ほどの三大疾病の退院患者平均在院日数を大幅に超える日数であり、じぶん銀行の11疾病保障団信の支払い条件は厳しめです。

じぶん銀行では一般団信に加えて、「がん」と診断されただけで住宅ローン残高が半分になる「がん保障特約(50%)」が優れています。

同じ心筋梗塞、脳卒中を対象とした団信でも、所定の状態はかなり異なります。加入にあたっては支払いの条件についてよく確認することが必要になります。

最後に

団信で住宅ローンの返済をゼロにするのか、あるいは病気入院治療に備えて入院保険に加入するのか、それぞれのご家庭の状況によっても判断が分かれるため、一概に必要・不必要を結論付けるのは難しいと思います。

団信は住宅ローン借り入れした後に加入することができず、また一度加入してしまうとローンの完済まで保険料を支払い続けなくてはいけません。

住宅ローンを借りる際には、金利以外にもこのような万が一の状態も考慮して、適切な商品を選択できるようにしたいものですね。

コメント