フラット35は、住宅ローン貸し出しの原資となる「預金」を持たない金融機関でも住宅ローンの取り扱いが可能なことから、多くの大手ハウスメーカー関連会社がモーゲージバンクとして参入しています。

ハウスメーカーの中でも

- 日本住宅ローン株式会社 …積水ハウス、大和ハウス工業、住友林業、セキスイハイムなどの共同出資による設立

- ミサワフィナンシャルサービス株式会社…ミサワホーム

- 旭化成ホームズフィナンシャル株式会社…旭化成ホームズ

- トヨタファイナンス株式会社…トヨタホーム販売会社

などは子会社を通じて、軒並みフラット35の取り扱いを行っています。

2014年12月から取り扱いを開始した、一条住宅ローンのフラット35(商品名:i-flat)もその一つ。

一条住宅ローンは一条工務店が100%出資する子会社で、一条工務店の建築者を対象にフラット35の取り扱いを専門に行っているモーゲージバンクです。

開始からしばらくの間は、直営だけでの取り扱いだったi-flatも、現在では直営、フランチャイズを問わず出店のない高知、沖縄以外のすべての地域で利用することができるようになりました。

設立から11年が経過した一条住宅ローンのi-flatの現状について考えてみました。

i-flat(フラット35)はどのような住宅ローンなの?

i-flatは全期間固定金利型の住宅ローン

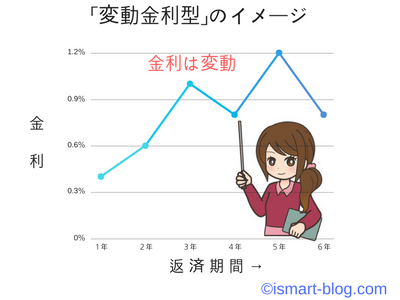

住宅ローンを金利タイプで分類すると、おおむね次の3つに分類できます。

①変動金利型住宅ローン

一定期間ごとに金利の見直しが行われるタイプの住宅ローン。

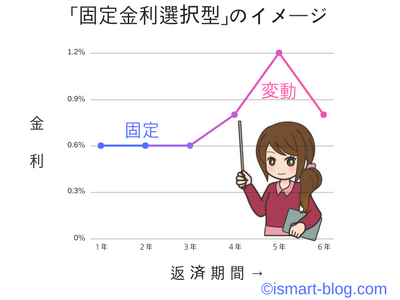

②固定金利選択型住宅ローン

初めの一定期間だけ金利が固定されますが、この期間が終了した後は、期間終了時の金利水準で、変動金利または再度固定金利を選択するタイプの住宅ローン。

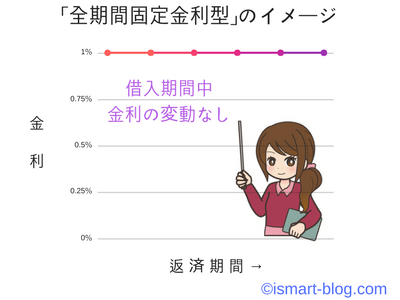

③固定金利型住宅ローン

借入期間中(借入当初から最終返済)まで、金利が変動しないタイプの住宅ローン。

i-flatを含めフラット35はこのうち③の固定金利型住宅ローンになります。

全期間固定金利で借り入れを検討される場合、i-flatは有力な選択肢の一つになります。

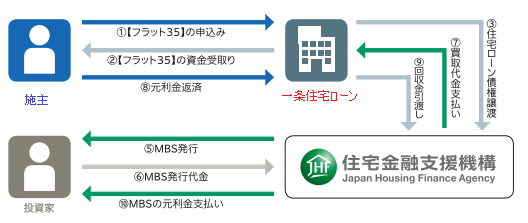

i-flat(フラット35)の仕組み

フラット35は住宅金融支援機構と民間金融機関との提携による証券化住宅ローンのこと。

証券化住宅ローンとは住宅金融支援機構は民間金融機関が融資した住宅ローン債権を買取って、これを「証券化」し市場で販売、投資家が購入するスキームとなっています。

「サブプライムローン」(信用度の低い、低所得層向けの住宅ローン)もこの証券化住宅ローンの一種です。

全国で300以上の民間金融機関が、このフラット35の取扱をしていますが、一条住宅ローンの「i-flat」もこのうちの一つです。

つまり

一条住宅ローンが施主に対して融資を行い、その債権(金銭の借主に対して貸金の返還を請求する貸主の権利)を住宅金融支援機構に譲り渡すことで、その債権の買取代金が一条住宅ローンに支払われる

仕組みとなっています。

(出典:住宅金融支援機構HPより引用、一部変更)

これだけだと一条住宅ローンは住宅ローン債権を譲渡するだけで儲けがありません。どこで収益を上げているのかといえば、お金を借りた施主が払うローン金利の一部からになります。

一条住宅ローンのi-flat(フラット35)の収益は?

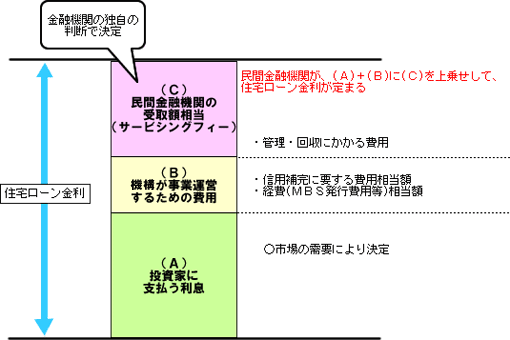

フラット35の金利は次の3つの要素で構成されています。

(出典:証券化支援業務(買取型)の概要:住宅金融支援機構(旧住宅金融公庫))このうち(C)のサービシングフィーが一条住宅ローンの手数料となります。

(A)の投資家に支払う利息は0.39%(B)機構の事業運営費用と(C)のサービシングフィーの合計が0.95%となっています。

3000万円を35年間で借り入れした場合、(B)+(C)は約538万円。サービシングフィーを0.05%と仮定すると約28万円となります。

これに事務手数料約13万円を加えた約41万円が一条住宅ローンが向こう35年間に受け取れる手数料の合計となります。(金利リスク、期限前償還リスク、信用リスク、流動性リスク等のリスク分担は考慮していません。)

この金額を多いとみるか、少ないとみるかは人それぞれですが、借入時の諸手続き後は労せずして長期にわたり安定的に収益を上げられる、フラット35はそんなフィービジネスなのです。

直近の一条住宅ローンの業績を見ると

株式会社一条住宅ローンの概要

- 設立:2014年5月

- 資本金:500百万円

- 売上高:455百万円

- 経常利益:141百万円

経常利益で1.4憶。一条工務店グループの経常利益は282億円(2017年3月期)となっています。

参入から間もないこともあり、グループ全体から見るとまだまだ微々たる金額です。

一条工務店がフラット35の取り扱いをする理由は?

顧客サービスの充実

こちらは2014年12月に一条住宅ローンがフラット35の取り扱いを始めるにあたって、住宅金融支援機構のHPに掲載されていた挨拶文の抜粋です。

一条住宅ローンの【フラット35】(買取型)の取扱開始

平成26年12月1日より、株式会社一条住宅ローン(本店:静岡県浜松市)が、【フラット35】の取扱を開始しました。

(中略)

一条住宅ローン ご挨拶

これまで一条工務店は「家は、性能。」をコンセプトに、お客様が長く安心して暮らせる住宅を追求してまいりました。また、「お客様よりお客様の家づくりに熱心であろう」のスローガンのもと、既存の考えに縛られないお客様目線の住まいづくりに徹底的に取り組んでおります。何世代にもわたりお客様とお付き合いしていくためには、家を建てるだけではなく、お引渡し後も安心してお客様に暮らしていただくためのサービスを充実させることが必要であると考えております。

そこでこの度、様々なリスクに対応できるライフプランの提案の一環として、長期固定金利型ローンである【フラット35】の取扱金融機関として一条住宅ローンを設立致しました。

一条工務店の高性能住宅とともに、一条住宅ローンの【フラット35】で将来の金利変動のリスクに備え、お客様に真の意味で末永く「安心」をお届けしたいと考えています。

不安定で先の見えない時代が長く続いております。時代の潮流に左右されにくく、将来にわたって安心な住宅ローンを、一条グループならではのサービスで提供することで、住宅購入時の「不安」を「安心」に変え、お客様の家づくりの応援をします。

(以下略)

(出典:住宅金融支援機構のHPに2014年12月1日に掲載された「証券化支援事業(買取型)の新規取扱金融機関(一条住宅ローン)のお知らせ」)

この中で、「将来の金利変動リスクを回避するためにも、長期固定金利のフラット35の取り扱いを始めました」とありますが、ちょっと説得性に欠ける気もします。

フラット35は数多くの金融機関で取り扱いしているわけですから。

変動金利が0.5%を割っているこの時代に、全期間固定といえども1%を超える金利負担は重く、3000万円の借り入れで支払総額が400万円以上違ってきます。

それでも敢えてフラット35のみの取り扱いしか行わないのは、施主との将来のトラブルを避けるためではないかと思います。変動金利を勧めて、将来大幅に金利が上昇した場合、それこそ目も当てられないことにもなりかねません。

「安心」はフラット35を選択せざるを得なかった結果であると理解したほうがいいような気がします。

また「i-flatがあるから一条工務店で家を建てよう」と考えるケースはまずあり得ないですが、「一条工務店で家を建てるならi-flatを使おう」という相乗効果は見込めます。

フラット35の提供は他のハウスメーカーと同様に、金融面での顧客サービスの充実を図るのが一番の目的と考えるのが妥当かと思います。

ローン審査を早めに行う目的

契約後数か月間の打ち合わせを経た終盤、いざ住宅ローンの申し込みをしてみると、ローン審査が通らないケースも発生することも考えられます。

原因の一つが、「個人信用情報」に異動(金融事故)履歴が掲載されている場合です。指定信用情報機関にはJICやCCICなどがあります。

クレジットカードの支払いで延滞がある、消費者金融からの借入で延滞をしたことがあるなどの場合、住宅ローンの審査はまず通りません。

フラット35の事前審査では、当然のことながらこの個人信用情報が利用されています。

これはかなり穿った見方になりますが、事前審査を早めに受けさせることで、住宅ローンを借りられない顧客の選別にi-flatは使われているのではないでしょうか。

i-flatでフラット35を借りるメリット

i-flatは借入の窓口が、一条住宅ローンになるだけで、他の金融機関が取り扱っているフラット35(買取型に限る)と全く同じ商品です。

他の金融機関で借入する場合と比べて、i-flatを借りるメリットがあるのは次の2点です。

「長期固定金利」や「フラット35S」を利用できるなどは、i-flatに限らずすべての金融機関でフラット35を借りる場合のメリットです。

融資手数料が格安

最大のメリットは、何といっても格安な融資手数料の設定です。

現在のi-flatの融資手数料は1.296%(税込)ですが、手数料引き下げキャンペーン期間中のため0.432%(税込)と0.864%も引き下げされています。

2018年8月のフラット35で、これより安い手数料の金融機関を探すと

の二行。ただし富山信用金庫は申込が本支店窓口に限定、愛媛銀行は給与・年金振込者限定ということで、この地域に住んでいる方以外の利用は難しそうです。

全国規模で借り入れ可能、かつもっとも安い融資手数料で借りられるの金融機関となると一条住宅ローンのi-flatとなります。

営業担当を介して審査が受けられる

大半の方にとって、住宅ローンの借り入れは初めての経験。銀行の窓口、ネットなどでの手続きでは専門用語も多く登場することで敷居が高く、ちょっと尻込みしそうです。

その点i-flatの場合、審査の申し込み、書類のやり取りなど営業担当者との間で完結します。

ただし不安なのは営業担当者のすべてがフラット35の取り扱いに慣れているのかどうかという点。不慣れな担当者の場合、顧客からの疑問や借り入れに対しての知識不足から説明が不十分・曖昧になりかねず、トラブルの原因にもなりかねないのかなと思います。

やはりこの辺は金融機関とは別物と考えなければならないのかもしれません。

一条工務店が考える「i-flat」のメリットには間違いが…

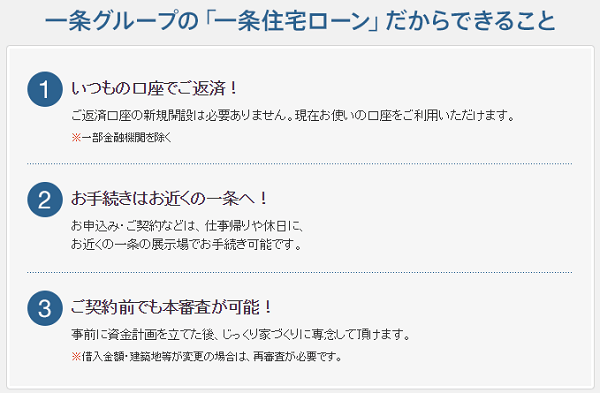

(出典:一条工務店公式HP)

HP上で「一条住宅ローン」だからできることとして、3項目があげられています。

「!」マークまでつけて、i-flatで借りるとこんなにも素晴らしいことが沢山ありますよ、と書かれていますが、残念なことに間違いがあります。

①「いつもの口座でご返済!」

他のモーゲージバンクで借りた場合でも、返済用口座は自由に選べますので、何も一条住宅ローンに限ったことではなく誤りです。

③「ご契約前でも本審査が可能!」

フラット35の審査は「事前審査(申し込み金融機関で行う審査)」と「本審査(住宅金融支援機構の審査)」の2回実施されます。

注文住宅の契約前の段階で、本審査を受けるのはかなりレアなケースかと思います。契約後の打ち合わせを経て、総額が変動する可能性が極めて高いからです。

ローンの借入金額が本審査の承認額を上回るようなケースでは、融資取消、再度審査を受けなければいけません。

さらに他の金融機関でも契約前に本審査をおこなうことは可能です。

i-flatより総支払額の少なくすむフラット35ってあるの?

奥歯にものが詰まった言い方になりますが、結論から言うとあるにはあります。

融資手数料の比較で探す

金利に関しては、大半の金融機関が最低水準を呈示していますので、比較するポイントは融資手数料です。

借入金額にもよりますが、先ほど触れた富山信用金庫や愛媛銀行などがまず挙げられます。

3000万円の借り入れの場合、各銀行の融資手数料は

- i-flat…129,600円

- 富山信用金庫…32,400円(i-flat比▲97,200円)

- 愛媛銀行…54,000円(i-flat比▲75,600円)

とがあります。

これが2000万円の借り入れになると

- i-flat…86,400円

- 富山信用金庫…32,400円(i-flat比▲54,000円)

- 愛媛銀行…54,000円(i-flat比▲32,400円)

とかなり差は縮まります。

フラット35保証型との比較

(出典:ARUHI住宅ローン)

i-flatを含めて、フラット35と呼ばれているのはフラット35(買取型)に分類される住宅ローンです。フラット35にはこのほかにフラット35(保証型)という種類もあります。

ARUHIスーパーフラット8は自己資金が2割以上の場合利用でき、買取型に比べて0.1%金利が低く設定されています。

スーパーフラット8…当初10年間 0.990%、11年目以降 1.240%i-flat…当初10年間 1.090%、11年目以降 1.340%

ただし事務手数料がARUHIスーパーフラット8の場合、2.16%と割高です。

3000万円を35年間、フラット35S(金利Aプラン)で借り入れした場合の総支払額は

- スーパーフラット8…36,926,333円

- i-flat…37,006,842円

とその差は僅か8万円ほどです。

現状では好みで選ぶのが一番

i-flatより総支払額が少なくなるフラット35はありますが、金額差はいずれも10万円未満。借り入れてから一年目で20万円ほどを繰り上げ返済するだけで、総支払額は逆転してしまうレベルです。

これに対して融資手数料プラス金利支払い額は3000万円の借入でおよそ7百万円前後。この程度でしたら好みで選ぶのが一番かと思います。

一条工務店もメリットに挙げていた、展示場で申込や契約が可能なi-flatのほうが負担ははるかに少ないと思います。打ち合わせも終盤になり着手承諾が迫る時期、並行して住宅ローンの手続き一切を自分から行うのは結構しんどいものです。

金額面に現れないことも考慮に入れながら選択をしたいものです。

最後に

一条工務店で建てる場合、長期固定金利のフラット35でどれがいいかと聞かれれば、現状ではi-flat一択かと思います。

ただし「キャンペーン融資手数料0.432%」が適用されている間の限定となります。

今後キャンペーンが終了した場合、本来の融資手数料1.296%となれば、先ほど見てきた3つの金融機関のほかにも優良住宅ローンの融資手数料0.5%(住宅性能評価物件の場合)は候補になると思います。

また今後フラット35のノウハウを蓄積し、買取型だけではなく、保証型のような金融機関の独自色が出せる住宅ローンの提供も、一条住宅ローンには期待したいものです。

最後に、一条住宅ローンのHPっていつになったら復活するのでしょうか?

消費者に対する金融商品やサービスの情報提供は、消費者の利便に資するよう、ウェブサイトも活用するなど情報への様々なアクセス手段を工夫すべきである、と全国銀行協会も留意事項にあげていますよ。

コメント