イオン銀行はイオンショッピングセンター内に約140のインストアブランチ(商業施設内に相談窓口のような形態で出店している銀行支店)を展開しています。

イオン銀行で住宅ローンを借りるメリットとして、公式サイトで掲げているのが

- イオンでのお買い物が毎日5%オフ

- 朝9時から夜9時まで365日間休まず営業

金利などの住宅ローンのアピールではなく、小売業としてのプラスアルファのサービス面で、他銀行との差別化を図っているのが目を引きます。

毎月10日、20日の「お客様感謝デー」では通常の割引と合わせて10%オフとなるわけですから、イオンを日常的に利用している方にとって大変魅力的な特典です。

またイオン銀行の住宅ローンは業界でトップクラスの金利水準となっています。さらにこれらの特典を加味したとき、他銀行の住宅ローンとの比較がしずらいのも事実です。

この点についてイオン銀行の住宅ローンの借入を検討する場合の注意点、特徴と併せてお伝えしてきます。

住宅ローンの商品概要、金利については2018年8月の現在のものです。最新の情報は必ず金融機関のHP等で確認をしてください。

イオン銀行の住宅ローンの概要

(出典:イオン銀行公式サイト)

住宅ローンの検討する場合、商品概要説明書には必ず目を通しておくことをおススメします。

参考(PDF) 住宅ローン 商品概要説明書(イオン銀行公式サイト)

他行と比べて金利水準は?

イオン銀行の2018年9月の金利(最優遇金利)がこちら。

| 金利タイプ | 金利 | 店頭金利 | 当初引下幅 | 当初終了後引下幅 |

| 変動(新規) | 0.57% | 2.37% | -1.80% | |

| 変動(借換) | 0.49% | 2.37% | -1.88% | |

| 5年固定 | 0.50% | 2.60% | -2.10% | -1.00% |

| 10年固定 | 0.69% | 2.90% | -2.21% | -1.60% |

変動金利ではじぶん銀行やMR.住宅ローンREALなどのネット銀行勢の0.457%が最低金利です。これに比べるとイオン銀行は変動金利が新規で0.113%、借り換えで0.033%高い設定となっています。

10年固定では最も低いじぶん銀行の0.65%と比べて0.04%高い金利設定。それでも10年固定金利タイプでは業界最低水準に近い金利設定です。

新規の借り入れであれば10年固定、借り換えであれば変動金利や10年固定が、検討するに値するレベルです。

金利の適用条件

先ほどのご紹介した金利が適用されるには条件があります。それが

住宅ローン契約までに必要となる取引

- イオンカードセレクトのお申込み

- イオン銀行インターネットバンキングのご登録

加えて、次の①~③のいずれかの取引または申込みが確認できる場合

- イオン銀行を給与振込口座に指定

- カードローンの申込み

- 投資信託口座開設

になります。

イオンカードセレクトクラブ

融資を受けるための必須条件となっているのがイオンカードセレクトの申し込みです。

イオンカードセレクトとは、

- イオン銀行のキャッシュカード

- イオンクレジットカード

- 電子マネーWAON

の機能や特典が一体となったカードのことです。

参考 イオンカードセレクトってどんなカード?イオンカード、WAONとの違いは?(イオン銀行)

イオンカードとの違いは、イオン銀行への口座開設が必要になることです。

①イオン銀行住宅ローン(借入金額1,000万円以上かつ借入期間10年以上)の借入れを契約し、②イオンカードセレクトへの入会があれば「イオンセレクトクラブ」に入会することが可能。

クラブ会員になると特典でイオンゴールドカードセレクト(専用カード)が発行されます。

イオンゴールドカードは年会費が永年無料のクレジットカードです。イオンのゴールドカードの場合、一般カードを保有、かつ一定の条件を満たした会員のみが招待され取得できる仕組みとなっています。

ゴールド会員になると旅行傷害保険の無料付帯やイオンに設置されている「イオンラウンジ」を無料で利用できます。

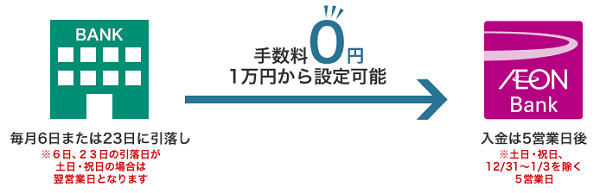

給与振込口座にイオン銀行に変更しない方法も

(出典:イオン銀行公式サイト)

住宅ローンの返済口座となるイオン銀行の普通預金を給与振込の指定口座にするべきか迷うところ。

でもそれまでのメイン口座の各種引き落としの変更必要になり、煩わしさを感じるかもしれません。

そんな時にはインターネットバンキングの「自動入金サービス」が便利です(手数料無料)。

自動入金サービス

他行口座から毎月6日または23日に指定の一定金額(1万円以上で1,000円単位で指定可能)を引落とし、イオン銀行の普通預金口座に入金するサービス。

給与指定口座の変更が面倒な場合、自動入金サービスを使う方法もありますので、この場合には②カードローンの申し込み、③投資信託口座開設を選択すればいいと思います。

注意したいローン取扱手数料

注意したいローン取扱手数料

ローン取扱手数料は

①定額型:108,000円

②定率型:借入金額の2.16%

の2種類です。

注意したいのは定額型の場合、定率型に比べて金利が0.2%高くなることです。手数料定額型を選択した場合、新規借入の変動金利の最優遇金利で0.77%、10年固定金利は0.89%にとなります。

3000万円を35年で借り入れた場合、0.2%の金利差は総支払額が110万円以上違ってきます。

融資を受ける際に、手元資金が少なく定額制を選ばざるを得ないケース以外では、定率の取扱手数料を選んだほうがよさそうです。

保証料は0円

最近の住宅ローンでは保証料0円の金融機関が増えてきました。保証料に代わるものが事務手数料や融資手数料になります。しかしこれは顧客サービスのためではなく、むしろ銀行が安定した収益をあげるためにやっていることです。

保証料であれば、一括前払い方式の場合、繰り上げ返済を行うと支払った保証料のうち未経過分を返金するケースもあります。

しかし事務手数料は、融資の実行にかかる事務経費として徴収するものなので、繰り上げ返済があっても銀行は返金する必要がありません。

つまり銀行は保証料より事務手数料のほうが、安定して収益を稼げるのです。

団体信用生命保険0円

いわゆる団信のことです。ローンの債務者が万が一死亡した場合、保険会社が住宅ローン残高に相当する保険金で住宅ローンを弁済してくれる制度です。

フラット35では保険料が金利に上乗せされていますが、民間住宅ローンでは0円となっている金融機関が大半です。イオン銀行の住宅ローンでも団信は無料。

これに加えて

- がん保障特約付住宅ローン…金利+0.1%

- 8疾病保障付住宅ローン…金利+0.3%

で加入することができます。

土地購入の注文住宅ではつなぎ融資の利用が難しい

取り扱い店舗が限定される

イオン銀行のつなぎ融資の特徴は

- 店舗での申込みのみ可能、さらに取扱い自体を行っていない店舗もあり

- 物件所在地などにより取扱い不可の場合も

- 融資可否の判断は対象物件に最寄の店舗が行う(本部ではない)

となっています。

つなぎ融資が必要な場合には、取扱いの有無について、事前に店舗へ確認しておく必要があります。

つなぎ融資について知りたい方は「いつから準備すれば間に合うのか?つなぎ融資の基本と押さえておきたいポイント」をご覧ください。

土地購入を購入し、注文住宅建築のケース

つなぎ融資では土地の購入費用も融資対象となりますが、ここで問題が一つ。

正式申込時に新築建物の工事請負契約書・建築確認申請書・確認済証(契約前・申請前であれば、建物の最終図面・工事明細付の見積書)のご提出が必要です。

この条件から考えると、土地購入の際には、すでに確認済証または最終建築図面がないとつなぎ融資は受けられないことになります。

ハウスメーカーなどの建築条件付きなら交渉の余地があるかもしれませんが、不動産業者から土地を購入し、注文住宅の建築を行う場合、つなぎ融資の利用は難しいかもしれません。

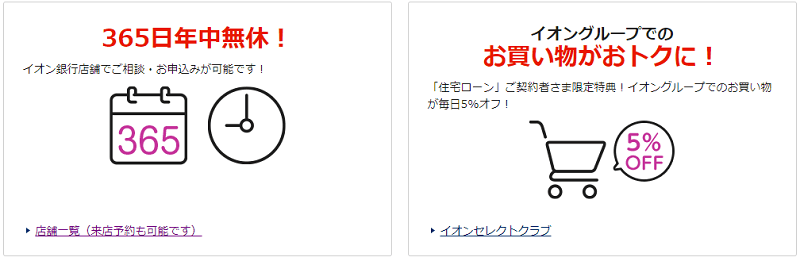

小売業の銀行としての独自サービスが豊富

(出典:イオン銀行公式HP)

お買い物5%オフは本当にお得なのか?

小売業が設立した銀行の面目躍如のサービスが、買い物が毎日5%OFF。イオン銀行で住宅ローンを借入している場合の限定特典です。

専用カード(イオンゴールドカードセレクト)を使いクレジットで買物をした場合に、請求時に5%の割引が適用されます。

使えるのはダイエー、グルメシティ、フーディアム、イオンフードスタイル、ダイエーネットスーパー、ダイエーネットショッピングなどのイオングループの店舗。

ただし期間、金額に制限があります。

①適用される割引期間は5年

②買い物金額に上限

- 当初の借入金額が1,000万円以上2,000万円未満…45万円/年

- 当初の借入金額が2,000万円以上…90万円/年

この5%オフ、適用される期間は5年、しかも1年間で5%オフが適用される買い物金額には上限が設定されています。

5年間で最大でどのくらいの割引が受けられるのか換算してみると

- 借入金額が1,000万円以上2,000万円未満…112,500円(45万円×5%×5年)

- 借入金額が2,000万円以上…225,000円(90万円×5%×5年)

となります。

お買い物5%オフで節約できる225,000円は、3000万円、35年の借入に換算するとおおよそ0.04%の金利を下げるのと同じ効果となります。

3000万円、35年間借り入れした場合の利息の支払額

年利0.69%の場合…3,776,533円

年利0.65%の場合…3,549,669円

差…226,864円

0.04%の金利低下を考慮すれば、

- 変動金利…新規が0.53%程度、借り換えは0.45%と業界最低金利0.457%並み

- 10年固定金利…業界最低の0.65%とほぼ同じ金利

となります。

金利設定が最も低い金融機関より若干高めなのは、この5%オフのコストを見込んだものではないのでしょうか。

ただし最大のメリット享受には、年間90万円の買い物を5年間継続させることが必要です。

また金利低減効果は借入金額、期間によっても異なります。

お住まいの近くにイオングループの対象店舗がない場合、この5%オフを最大限生かすのは難しそうですね。

365日年中無休の店舗はメリットになるのか

イオン銀行は365日間休まず、朝9時から夜9時まで(店舗により若干異なります)営業しています。果たしてこれがローンを借りる人にとって大きなメリットとなり得るのでしょうか。

事前・正式審査はネットで申込OK

イオン銀行住宅ローンの申し込みは、事前審査・正式審査の両方とも店舗でもネットからでも可能になっています。書類提出も写真に撮ってアップロードすればよくなったので、わざわざ店舗に赴く必要もなくなっています。

参考 住宅ローン お手続きの流れ(イオン銀行住宅ローンHP)

住宅ローンの場合、主に窓口を利用するとしても、その期間は借入するまでのわずかな間でしかありません。借り入れ後、店舗を利用することはまずありませんので、365日無休であることのメリットは少ないでしょう。

ネット銀行の場合さらに一歩先まで進んで、契約までネットで完結するケースもあります。詳しくは「じぶん銀行の住宅ローン、ネット銀行の中でも最もネットに特化した使い勝手は?」をご覧ください。

店舗担当者の不慣れ

イオン銀行は直営店して出店している店舗のほかにも、業務委託元がイオン銀行、銀行代理業であるイオンクレジットサービスが委託先となって運営される店舗が混在しています。

店舗では様々な金融商品を取り扱っており、住宅ローンはそのうちの一つ。融資業務に精通している担当者ばかりではありません。

口コミを見ても、やはり担当者の融資に関する知識不足から発生すたトラブルも見受けられることから、よほど特殊なケースでない限りネットでの申込も視野に入れたほうがいいかもしれません。

イオン銀行が営業を開始して約10年、この間に店舗を140まで増やしているため、住宅ローンに詳しい人員が足りないのも容易に想像できます。新規の住宅ローンより借り換えに対して積極的な金利設定もそれが理由なのかもしれません。

まとめ

イオン銀行の住宅ローンの特徴として

③ 土地取得からの注文住宅ではつなぎ融資を使えない可能性も

などがあげられます。

しかし最大の特徴は、住宅ローンではなく、イオンセレクトクラブに代表される小売業であることを最大限生かした特典の多さにあるのかもしれませんね。イオン銀行の住宅ローンを選ぶ場合、この特典を最大限活用できるかに掛かっているといっても過言ではありません。

コメント