2019年10月1日より消費税が10%へ、2%増税される見通しです。

個人消費の低迷とや景気低迷への懸念から、これまで二度にわたり増税が見送られてきた消費税10%ですが、「リーマン・ショック級の事態が起こらない限り引き上げていきたい」と首相も表明していることから、増税が実施されるのもいよいよなのかもしれません。

(10/15追記)消費税10%への増税がほぼ固まったようです。

安倍首相は、消費税率を来年10月1日に現行の8%から10%へ予定通り引き上げる方針を固めた。社会保障制度を全世代型に転換する財源を確保するため、増税は不可避だと判断した。

出典:10/14読売新聞

注文住宅の場合、請負金額も多額となることから消費税が2%増えただけで、3000万円の住宅建築で60万円も余計にお金が掛かることになります。

ただし増税の影響を最小限に抑えるために、「住まい給付金」の支給額が増えたり、住宅取得等資金贈与の特例制度が拡充されたりするなどが、すでに決まっています。

消費税増税により注文住宅建築はどのどのような影響が出るのか、押さえておきたいポイントをまとめました。

請負契約の特例(経過措置)とスケジュール

増税により住宅建築で負担額が増加するのは、次のようなものが考えられます。

- 住宅の価格に対する消費税

- 家具家電の購入、外構やエクステリア

- 住宅ローンの事務手数料や保証料にかかる消費税

- 太陽光発電のパネル代金

- 引っ越し費用

住宅本体の価格以外の消費税にも考慮しておく必要があります。

ただし請負契約に該当する注文住宅の場合、契約から引き渡しに至るまで、半年以上の期間が必要となることから、この経過措置が設けられています。

請負契約の経過措置とは

原則では引き渡し時期の税率が適用される消費税ですが、請負契約の経過措置として

法が定める指定日(2019年4月1日)の前日までに契約した請負工事は、消費税増税後以降の引き渡しでも、税率は8%のまま

となります。つまり2019年3月31日までの契約が該当します。

参考(PDF) 消費税法改正のお知らせ(国税庁)

消費税増税が関係する注文住宅建築では、2019年10月1日のほかに2019年4月1日も重要となってくるわけです。4月1日まではあと半年しかありません(この記事の執筆日現在)。

軽減措置が適用されるケース

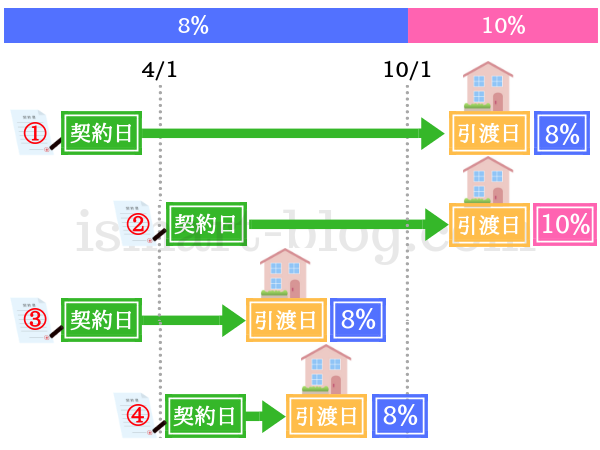

契約日と請負日の異なる、次の図の①~④で考えてみましょう。

③や④のように、引渡日が2019年10月1日より前に完了するケースは、消費税は8%となり疑問の余地はありません。

①、②は引渡日が2019年10月1日以降ですが、契約日が3月31日以前か、4月1日以降かにより税率が異なります。

①が「請負契約の経過措置」が適用されるケースです。

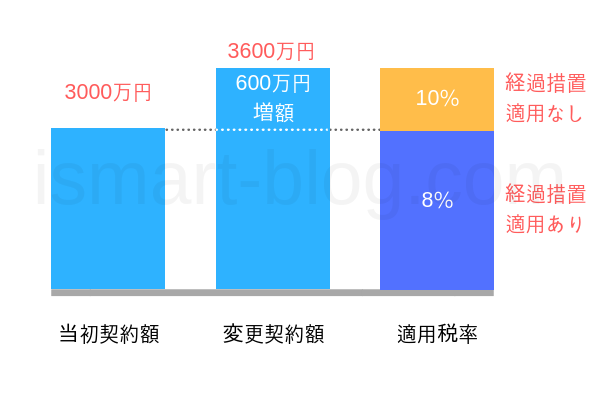

契約額に変更が生じた場合

注文住宅の請負契約の場合、当初の契約金額のまま家が建つことはまずあり得ないと思います。設計打ち合わせの中で、延べ床面積や施工面積が変わったり、仕様の追加をしたり、オプションを増やすなどが起こってきます。

この場合、当初契約の請負金額を超える部分については、経過措置が適用されませんので注意が必要です。

当初契約額より減額の場合には、減額後の金額はすべて8%となります。

当初の建築請負契約は顧客側の要望に基づいて営業が引いた図面をもとに行われます。軽減措置を適用させるために駆け込みで契約する場合、施工面積を増やすなり、オプションをふんだんに盛ってもらうなどで契約額を多めにしておいた方がいいのかもしれません。

軽減措置が適用になるのは請負契約のみです。一条工務店の場合、太陽光発電のパネルは日本産業との売買契約になりますので、この軽減措置は適用されません。

駆け込み契約はお得なのか、施策考慮後のシミュレーション

金額の大きい住宅建築では、増税によって影響が大きくなります。そのため様々な施策がすでに決まっています。

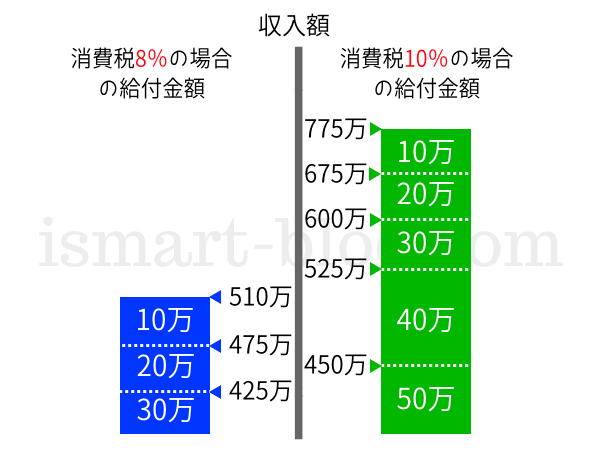

すまい給付金の拡充

すまい給付金は、消費税率引上げによる住宅取得者の負担をかなりの程度緩和するために創設した制度です。

10%への増税により、制度を利用できる収入拡大および給付基礎額の増加が決まっています(2021年12月までに引渡し、入居が完了した住宅が対象)。

すまい給付金基礎額の変更と対象となる収入額の変化は

夫婦(妻は収入なし)及び中学生以下の子どもが2人のモデル世帯において、住宅取得する場合の夫の収入額の目安

収入額の最高が510万円から775万円に引き上げられ、給付金は10万円から最大で40万円増額となります。

収入はあくまでモデル世帯での目安額になります。

正確には都道府県民税の所得割額に基づく給付基礎額に不動産登記上の持分割合を乗じた額が給付されます。

住宅取得等資金贈与の特例

両親、祖父母からの住宅建築・購入に対する資金の贈与に対する非課税枠が拡大されます。

贈与税非課税枠の限度額(省エネ等住宅の場合)

| 契約年 | 省エネ等住宅 | |

| 消費税10% | 消費税8% | |

| 2016年1月~2019年3月 | ― | 1200万円 |

| 2019年4月~2020年3月 | 3000万円 | 1200万円 |

| 2020年4月~2021年3月 | 1500万円 | 1000万円 |

| 2021年4月~2021年12月 | 1200万円 | 800万円 |

上記金額に基礎控除110万円を加えた額が非課税枠となります。

消費税8%の場合は上限1200万円までが贈与税が非課税となるのに対し、消費税10%の場合は上限が3000万円へ、大幅に拡大されます。

省エネ等住宅とは次のいずれかの基準に適合する住宅用の家屋のことです。

- 断熱等性能等級4または一次エネルギー消費量等級4以上

- 耐震等級(構造躯体の倒壊等防止)2以上または免震建築物であること

- 高齢者等配慮対策等級(専用部分)3以上であること

贈与税非課税枠の限度額(省エネ等住宅以外の場合)

| 契約年 | 省エネ等住宅以外 | |

| 消費税10% | 消費税8% | |

| 2016年1月~2019年3月 | ― | 700万円 |

| 2019年4月~2020年3月 | 2500万円 | 700万円 |

| 2020年4月~2021年3月 | 1000万円 | 500万円 |

| 2021年4月~12月 | 700万円 | 300万円 |

省エネ等住宅以外の場合の非課税枠も消費税10%では2500万円に拡大されます。

つまり

- 省エネ等住宅…1200万円+110万円(基礎控除額)以上の贈与

- 省エネ等住宅以外…700万円+110万円(基礎控除額)以上の贈与

がある場合、消費税10%後の贈与はメリットがでてきます。

非課税の特例の適用を受けるためには、贈与を受けた年の翌年2月1日から3月15日までの間に、非課税の特例の適用を受ける旨を記載した贈与税の申告書を納税地の所轄税務署に提出する必要があります

住宅ローン減税3年延長

住宅ローン減税は、住宅を新築したりリフォームしたりした際、ローンの残高に応じて最大で年間50万円の減税が10年間受けられる制度です。

消費税率引き上げに伴い、増税後に購入した場合、住宅ローン減税を受けられる期間を3年延長し

- 最初の10年間はローン残高の1%、最大で50万円を所得税から控除(従来通り)

- 11年目以降は13年目まで、建物価格の2%またはローン残高の1%のいずれか少ない金額を所得税から控除(今回の延長部分)

となります。

詳しくはこちらをご覧ください。

増税前後のシミュレーション

次にような前提条件で、消費税増税前後での損得についてシミュレーションしてみます。

ケース1

- 夫:収入500万円、妻:専業主婦、子供2人(小学生)

- 住宅建築にかかるお金:4000万円(住宅ローン2500万円、親からの贈与1500万円)

- 耐震等級3の注文住宅を建築

結果は

- 消費税の増加:80万円

- 住まい給付金給付額:40万円(消費税8%と比べて30万円増加)

- 住宅資金の贈与税:0円(消費税8%と比べて19万円減少)

消費税の増税による実質負担増:80万円-30万円-19万円=31万円

となります。

ケース2

親からの贈与を500万円増やした場合はどうでしょうか。

- 夫:収入520万円、妻:専業主婦、子供2人(小学生)

- 住宅建築にかかるお金:4000万円(住宅ローン2000万円、親からの贈与2000万円)

- 耐震等級3の注文住宅を建築

結果は

- 消費税の増加:80万円

- 住まい給付金給付額:40万円(消費税8%と比べて40万円増加)

- 住宅資金の贈与税:0円(消費税8%と比べて207万円減少)

消費税の増税による実質負担増:80万円-40万円-207万円=▲167万円

ケース1から500万円の贈与を増やすと結果は全く異なってきます。

将来の相続が心配される場合などは、今回のような贈与税の非課税特例を利用して、生前に贈与をする方が有利になるケースもあります。

シミュレーションの結果は、各ご家庭ごとに異なる結果となりますので、増税前の駆け込みが得か損なのか一概に結論付けることは難しく、事前のシミュレーションが大事になります。

家の購入額、贈与額や省エネ等住宅以外住宅の場合次第では、実質負担増がマイナスとなるケースもあります。

最後に

増税後であっても、住まい給付金や贈与の非課税枠の拡大などを利用すると、実質負担増は減少します。

またハウスメーカによっては、増税後の契約減少に対応するために何らかの施策を打ち出してくるケースもあるかもしれません。

私が建築請負契約を結んだのが2014年6月のことでした。

その年の4月に消費税は5%から8%に増税した後でしたが、一条工務店は契約が順調に推移していたためなのか、増税対策のようなものは一切ありませんでした(多少期待したのですが…)。

消費税増税で考えるべきは、実質負担増についてどのように捉えるのかという点が重要になるのではないでしょうか。

ハウスメーカーで家を建てるにはどのくらいの費用が掛かるのだろう?と不安に感じる方も多いのではないでしょうか。

そんな方におすすめなのが「タウンライフ家づくり」、ハウスメーカーがあなたの要望や希望に基づいて、家づくりに必要な「間取りプラン」「資金計画」「土地探し」を無料で提案してくれるサービスです。

利用できるハウスメーカーは28社。

ネットから簡単にハウスメーカーオリジナルの「家づくり計画書」を依頼することができます。他にも

- 住宅展示場に行ったり、何度も複数の住宅会社に合わなくても、自宅で家づくりが進められる

- 複数社のプランを比較・検討できる

- 利用は全て無料

など、たくさんあります。

フォームへの簡単な入力で、気になるハウスメーカから「間取りプラン」、「資金計画」、「土地提案」が無料でもらえます。

気になる方は下記ボタンからご利用ください。

コメント