2019年10月に消費税率が10%へ引き上げとなることはみなさんご存じのとおりです。

それに伴って実施される「経過措置」や拡充される「すまい給付金」についてはすでに記事で取り上げてきました。

さらに「住宅ローン減税」についても3年間延長することで、政府と与党自民党が最終調整に入ったことが12月4日に報道されました。

こちらはそれを報じたNHKニュースからの引用です。

住宅ローン減税は、住宅を新築したりリフォームしたりした際、ローンの残高に応じて最大で年間50万円の減税が10年間受けられる制度です。

政府・自民党は、来年10月の消費税率引き上げに伴う住宅市場の冷え込みを防ぐため、増税後に購入した場合、住宅ローン減税を受けられる期間を3年延長し、その間は最大で建物価格の2%分を減税して、消費増税分の負担を実質的に無くす案を軸に検討しています。

例えば建物部分が2000万円の住宅を購入した場合、2%分にあたる40万円が3年間で減税される仕組みで、消費増税分の負担が無くなる形です。

(出典:「住宅ローン減税 3年延長を検討 率2%で消費増税を実質無し」NHK NEWS WEB)

「消費増税を実質無し」とはだいぶインパクトがある表現ですよね。実際にこの通りにうまくいくのであれば、すまい給付金と合わせることで、10%でのマイホーム取得も増税による負担はかなり軽減されます。

ところでこれから住宅の購入や建築にあたって住宅ローンを借りた場合、どのくらいの控除が受けられるのか計算したことはありますか?

ぜひ自分の控除額を大まかに把握しておきましょう。

消費税率8%で建てるのか、10%になってから建てた方がいいのか、総合的に判断する際に役に立つと思います。

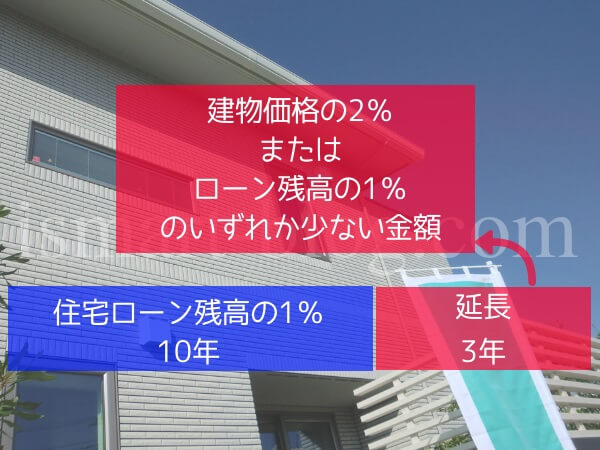

住宅ローン減税の3年延長の中身は?

今回の減税延長について整理しておくと

- 最初の10年間はローン残高の1%、最大で50万円を所得税から控除(従来通り)

- 11年目以降は13年目まで、建物価格の2%またはローン残高の1%のいずれか少ない金額を所得税から控除(今回の延長部分)

となります。

住宅ローン減税で、押さえておきたいのは次の2点。

- 最大控除額が50万円となるのは年末の住宅ローンの残高が5000万円ある場合です。控除額はあくまでもローン残高の1%で最大が50万円までです

- 控除額は「所得税」から控除されるもので、その年に納めた所得税よりも多い金額が戻ってくることはありません(所得税から控除しきれない額については、翌年の住民税から最大で136,500円までは控除されます)

仮に13年間に渡って、最大控除額50万円を受け続けるためには、13年後のローン残高が5000万円必要です。逆算すると、当初の住宅ローンの借入額が約7400万円(期間35年、金利1.41%)も必要になります。

さらにその年に収めた所得税が上限になりますので、控除額上限の650万円(50万円×13年)まで減税効果を見込めるケースはかなり稀です。

大まかな住宅ローン減税額を知るには?

自分が住宅ローンを借りた場合、どのくらいの控除を受けられるのかご存知ですか?

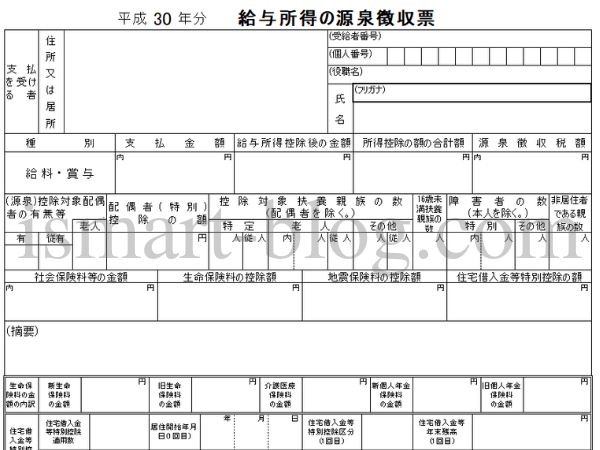

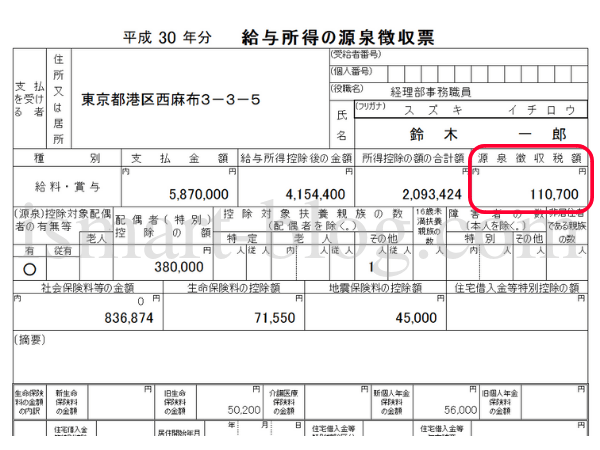

12月の最後の給与、賞与支給時に会社からもらう「源泉徴収票」をもとに計算してみます。「源泉徴収票」はこちらの用紙です、見覚えがありますよね。

具体例として国税庁の「平成30年分年末調整の仕方」内のP62にある設例1の鈴木さんのケースを例に見ていきます。

- 年間給与総額(他の所得なし)…5,870,000円

- 同上の給与に対する徴収税額…140,523円

- 控除した社会保険料等(給与控除分)…836,874円

- 支払った一般の生命保険料のうち旧生命保険料分…50,200円

- 支払った個人年金保険料のうち新個人年金保険料分…56,000円

- 支払った損害保険料のうち地震保険料分…45,000円

- 一般の控除対象配偶者(所得金額なし)…あり

- 一般の控除対象扶養親族 …1人

(配偶者に所得がなく、配偶者控除の適用を受ける場合)

ここから分かることは

- 鈴木さん家族はご主人の鈴木さんと専業主婦の妻、そして子ども1人(16歳~18歳の高校生)の3人家族

- 住宅ローンは借りていないようですが、地震保険へ加入していますので、持ち家があるのかもしれません。地震保険料から逆算すると建物保険金額は1800万円(耐火構造の場合)となりますので、おおよそ3600万円の物件

のようです。

このデータをもとに作成した源泉徴収票がこちら。

この中の赤で囲った部分、「源泉徴収税額」が、その年の最終的な所得税の金額(年調年税額)です。

一方で、鈴木さんがこの一年間に給与から源泉徴収された所得税は140,523円です。差額の29,823円(140,523円-110,700円)は超過額として年末調整で還付される所得税の金額となります。

仮に年末の住宅ローン残高が3000万円あった場合に、住宅ローン減税で還付される所得税と住民税はいくらになるのか、計算してみます。

所得税からの控除される金額

先ほど見た通り、最終的な所得税の金額は110,700円でした。

110,700円-300,000円=0円

となり、住宅借入金特別控除により所得税は0円となりました。

ただし住宅ローン残高の1%は300,000円ですが、所得税から控除できる金額は110,700円となります。

控除しきれなかった189,300円のうち一部は翌年の住民税から控除されます。一部と表現したのは、住民税から控除できる金額には、上限があるからです。

住民税からの控除される金額

住民税はどのように計算されて決まるのか

計算の前に住民税の決まり方を見ておきましょう。住民税の税額は

住民税額=均等割額+所得割額

- 均等割額…市町村民税3,500円、道府県民税1,500円

- 所得割額…前年の所得金額に応じて課税されるもの

となります。

このうち所得割額は

税額控除額等とは配当控除額、住宅借入金等特別税額控除額、寄付金税額控除額及び配当割額・株式等譲渡所得割額などの控除額を計算し、算出税額から控除します。

先ほど控除しきれなかった金額は、この所得割額の計算の過程で控除することになっています。

住民税の概算金額を計算する方法

住民税の所得割額の計算式で見た通り、翌年の住民税の概算額は、課税所得金額が分かれば求められます。

実際に計算してみましょう。

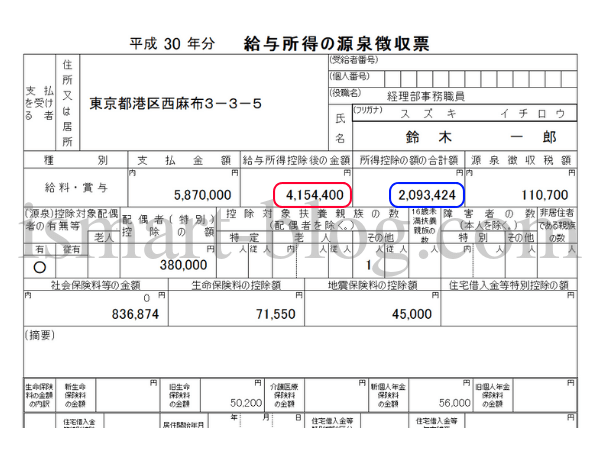

求め方は簡単で、源泉徴収票の「給与所得控除後の金額(赤)」から「所得控除額の合計額(青)」を引き、百円以下を切り捨てにします。

この場合

4,154,400円-2,093,424円=2,060,976円→2,060,000円(百円以下切捨て)

となり、この2,060,000円が住民税の所得割額を求める際の課税所得金額になります。

したがって鈴木さんの翌年6月の給与から控除される住民税の概算金額は

となります。

住民税から控除される住宅借入金等特別控除額

住民税から控除できる住宅借入金等特別控除には、上限があります。

所得税から控除しきれない住宅借入金等特別控除可能額がある場合、次のうち少ない金額が翌年度の住民税から控除されます(ただし平成26年4月1日から平成33年12月31日までの入居者で住宅取得に係る消費税率が8%又は10%の場合)。

- 所得税の住宅ローン控除可能額のうち所得税において控除しきれなかった額

- 所得税の課税総所得金額、課税退職所得金額及び課税山林所得金額の合計額に100分の7を乗じた金額(136,500円が上限)

鈴木さんのケースの場合

1が189,300円、2は136,500円となり、住民税から控除できる金額は1と2の少ない金額、つまり136,500円となります。

住宅ローン残高の1%にあたる30万円の最大控除額のうち、所得税と住民税から控除できる金額は合計247,200円となり、52,800円はどちらからも引ききれない結果となりました。また残念ながらこの引ききれなかった金額は翌年以降に繰り越すことはできません。

なお2年目以降計算する場合、給与収入の変化、扶養控除等の変化も加味して計算しなければいけないので、結構労力が必要です。

3年間の住宅ローン減税延長で消費税増税はなかったことには本当?

3年間の延長される住宅ローン減税でどのくらいの税金が戻ってくるのか、一例を計算してみます。

ケース1

前提条件は

- 建物価格は3600万円

- 2019年12月に住宅ローン3000万円を借入、期間35年、年率1.41%の固定金利、元利均等返済

としました。

ローン残高とそれに伴う控除額は次のような金額になります(住宅ローン控除額は便宜的に住宅ローンの1%として計算しています)

| ローン残高 | 住宅ローン控除額 | |

| 11年目 | 22,815,685円 | 228,000円 |

| 12年目 | 22,045,962円 | 220,000円 |

| 13年目 | 21,265,316円 | 212,000円 |

| 660,000円 |

11年目からの3年間は、今回の住宅ローン減税3年延長部分で合計額は66万円とななりました。しかし消費税増税分72万円(3600万円×2%)には届かず、このケースでは増税分が実質無しとまではなりませんでした。

ケース2

今度は借入額を増やし、3600万円にしてみました。

- 建物価格は3600万円

- 2019年12月に住宅ローン3600万円を借入、期間35年、年率1.41%の固定金利、元利均等返済

| ローン残高 | 住宅ローン控除額 | |

| 11年目 | 27,378,789円 | 273,000円 |

| 12年目 | 26,455,119円 | 264,000円 |

| 13年目 | 25,518,340円 | 255,000円 |

| 792,000円 |

住宅ローン減税3年延長部分の合計額は79.2万円となり、消費税増税分72万円(3600万円×2%)をカバーできました。

先ほどの鈴木さんのケースでは、控除できる金額が247,200円だったことを考えると、ローン残高の1%まで控除できるか所得や扶養次第というところでしょうか。

8%時のローン減税額と比較すれば、延長される3年部分によって、消費税増税分の負担は一定程度緩和されるのは事実です。「なかったことにできるかどうか」は、所得や扶養関係、ローン借入額さらにすまい給付金の拡充分との兼ね合いで変わってくるためかなり不確実といえます。

最後に

住宅借入金等特別控除を受ける場合、最初の年分については、確定申告により、控除の適用を受ける必要があります。

しかし、その後の年分については、年末調整に基づいて控除を行うことができることになっています。住宅借入金等特別控除の確定申告は還付申告にあたるため1月から申告書の提出が可能です。

今年も確定申告コーナーの内容が更新され次第、こちらの記事を平成30年度版に書き換えますので、参考になさってください。

コメント