現在公開している「オプション一覧表」にはおまけ程度で住宅ローンのシミュレーションをつけています。

繰上返済をシミュレートする機能もあるのですが、「返済額軽減」しか対応していません。

また入力方法に難があるので、自分でも使いづらく、今回思い切って全面的に見直しを行いました。

繰上返済のシミュレーションにも対応していることで、もしかしたら既に建築済みの方にもご利用していただく機会があるのかもしれません。そこでオプション一覧表からは独立させ、どなたでもダウンロードが可能になるように変更をしました。

2018年9月8日追記

期間短縮の繰り上げ返済において、誤りがあり訂正いたしました。

現在ダウンロードできるエクセル表に関しては修正済みですが、これ以前にダウンロードを行い、期間短縮と返済額軽減を同時にシミュレーションした場合、それ以降の返済期間、金額に誤りが発生します。

お手数ですが最新版を再度ダウンロードしてご使用いただけるようお願い申し上げます。ご迷惑をおかけし申し訳ございませんでした。

繰り上げ返済について

シミュレーションの使い方の前に、住宅ローンの繰上げ返済について、少し見ておきましょう。

「借り換え」と「繰り上げ返済」の違い

毎月の住宅ローンの返済額は元金と利息の合計になっていることはご存知のとおりです。このうち利息は

(当月の支払利息額)=(当月返済前の住宅ローン残高)×(年利÷12)

で計算されます。

元利均等返済でも元金均等返済でも、この部分について変わりありません。

この式を眺めていれば簡単に分かることですが、

借り換え…利率支払額を減少させる

繰り上げ返済…住宅ローン残高を減らす

で、ともに利息部分を借入当初の条件で試算させた支払額と比較して減少させる効果があるのです。

期間短縮と返済額軽減との違い

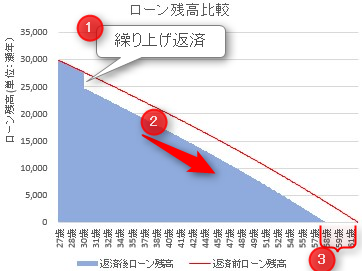

繰り上げ返済には毎月の返済額(元利金合計額)を変えずに借入期間を短くする「期間短縮」と毎月の返済額を減らす「返済額軽減」の二通りの方法があります。

イメージで見てみると、その違いがよく分かります。

まず「期間短縮」から

赤の線は当初借入の際のローン残高の推移、青が繰り上げ返済後のローン残高を表しています。

①の時点で繰り上げ返済を行うことで、③の期間に相当する部分の返済期間が短くなっています。毎月の残高減少スピードは返済前も返済後も同じです(②の部分)。つまり

期間短縮の繰り上げ返済によって、上のグラフの白くなった期間分の残高の返済が不要になることで、この期間に掛かるはずだった利息の支払いがなくなるのです。

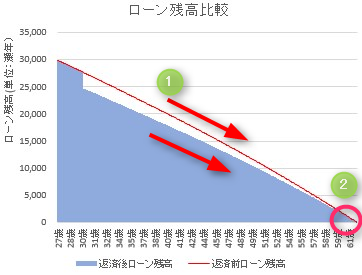

次に「返済額軽減」を見てみます。

繰り上げ返済をすることで、毎月の残高の減り方は繰り上げ返済前に比べると少なくなります(①の部分)。最終返済日に変化はありません(②の部分)。支払利息は赤線と青の間、残高が減少したことでそれに掛かる分が少なくなります。

元々借入したローン金額、利率は繰り上げ返済によって変わるわけではありませんから、一概にどちらが良いかという結論は出せません。

ローンの早期完済を目的とするのか、あるいは毎月のローンの支払い額軽減することで、家計のキャッシュフローを改善したいのか、よく考えた上でご家庭のライフサイクルにあった方を選択するようにしましょう。

繰り上げ返済によるメリットとデメリット

繰り上げ返済による最大のメリットはローン残高を減らしたことによる利息支払い額の軽減にあることは、先ほど見てきた通りです。

このような低金利下で資金運用が難しい時期、投資(繰り上げ返済)で必ずリターン(メリット)を得られるわけで、余剰資金の運用方法として最も安全かつ優れた手法だと思います。

ただし繰り上げ返済にはデメリットもありますので、検討の際には必ず確認した上で返済を行うようにした方がいいでしょう。

無理な繰り上げ返済には注意

繰り上げ返済には必ず余剰資金を充てることが大切です。繰り上げ返済で、手許に現金がなくなり、車を買うのに金利の高いマイカーローンを組むようなことは避けたいものです。

住宅ローンを早めに返済して支払利息を減らしたい気持ちは十分わかりますが、住宅ローンほど低金利で調達できる借入は他にはありません。

特に返済期間短縮の繰上げ返済を選択する場合には、完済までの借入期間を自分から放棄することにもなりますので、慎重に検討することが必要です。

借入期間を短くすることはいつでも可能ですが、一旦短くした借入期間を延ばすのは不可能です。気を付けましょう。

繰り上げに充てる原資にも注意

例えばご主人が借入人となっている住宅ローンに、奥様の稼いだお給料などから繰り上げ返済をした場合、基礎控除額の年間110万円を超える場合には贈与税の課税対象となります。

110万円を超えない場合でも、毎年決まった時期に同じ額で贈与が行われた場合、有期定期金の贈与契約とみなされ贈与税が発生する可能性もあります、併せて注意しましょう。

住宅借入金等特別控除が受けられなくなる場合も

住宅借入金等特別控除(いわゆる住宅ローン減税制度)を受けるのは一定の要件が必要になります。

10年以上にわたり分割して返済する方法になっている新築又は取得のための一定の借入金又は債務があること

(出典:住宅を新築又は新築住宅を購入した場合 国税庁タックスアンサー)

せっかく頑張って繰り上げ返済しても住宅ローン減税が受けられなくなってしまう場合もあります。

ただ気を付けたいのは、ここで言う10年以上とは借入当初からローンの完済までの期間である点です。借り換え後のローン期間ではありませんのでご注意を。

繰り上げ返済には手数料が必要な場合も

民間の住宅ローンでは、繰り上げ返済に手数料が必要な場合があります。

一般的に変動金利より固定金利が、ネットより窓口を使った返済の方が高く、3千円~3万円程度(消費税別途)に設定している金融機関が多いようです。

住宅ローンの借入先を検討する場合、将来積極的に繰り上げ返済をお考えの方は繰り上げ返済に掛かる手数料も事前に調べておく必要がありますね。

住宅ローンシミュレーション

シミュレーションのダウンロードはこちらからできます。

使用していただくに当たっての注意点

今回作成したシミュレーションをお使いいただく上での注意点をまとめておきます。

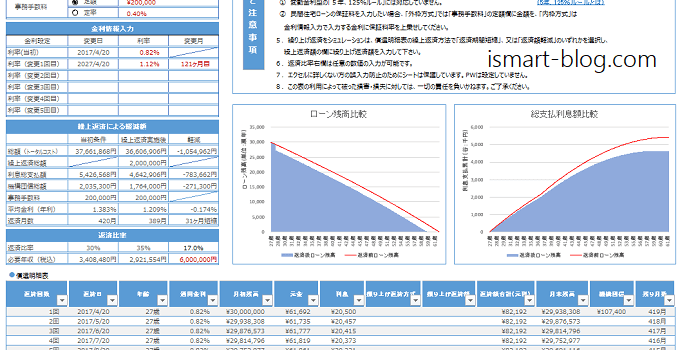

- 入力必須項目は「ローン開始日」、「ローン金額」、「ローン期間」、「利率」となっています。

- 民間住宅ローンのシミュレーションとして使う場合、変動金利型の「5年、125%ルール」には対応していません 。

- 民間住宅ローンの保証料を入力したい場合、「外枠方式」では「事務手数料」の定額欄に金額を、「内枠方式」は金利情報入力で入力する金利に保証料率を上乗せしてください。

5年、125%ルールについてはこちらの記事をご覧ください。

具体的な入力方法

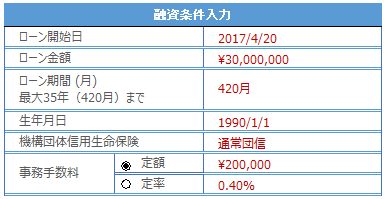

融資条件入力

シミュレーションに当たっての前提条件の入力箇所になります。特別難しいところはありません。

機構団信は「団信なし」、「通常団信」、「三大疾病特約付団信」、「デュエット」の中から選んでください。民間住宅ローンご利用の場合、「団信なし」を選択してお使いください

事務手数料は定額又は定率をラジオボタンで選択して、金額または料率を入力してください。

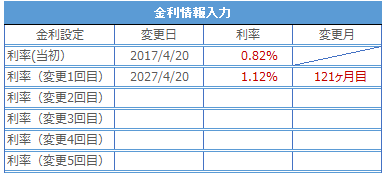

金利情報入力

金利情報入力で5回の金利変更をシミュレーションできます。「利率」と「変更月」を入力して下さい。

なお変更月は利率の変更となる月数で入力(上の例では11年目から利率が変更)してください。

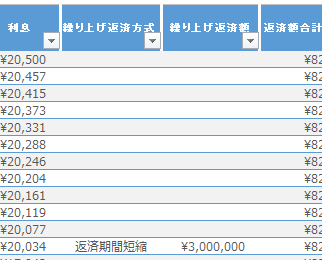

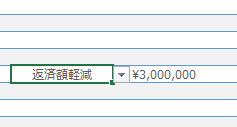

繰り上げ返済の入力

繰り上げ返済は償還明細の繰上げ返済方法で「返済期間短縮」又は「返済額軽減」を選択し、繰り上げ返済金額の数値を入力してください。

繰り上げ返済方法は都度変更が可能です。

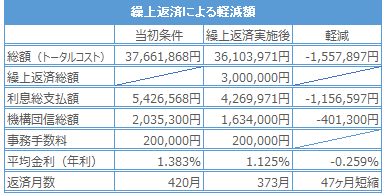

繰り上げ返済による軽減額

これまで入力した結果が表示されます。

繰り上げ返済による利息軽減額、団信の軽減額とこれに事務手数料を加えた合計額を総額(トータルコスト)として表示しています。

また総額算出した平均金利も表示しました。繰り上げ返済の入力がない場合でも、当初条件欄は表示されますので、フラット35で借入を行う場合団信や事務手数料を加えた平均金利が、どの位になるのか目安にしていただければと思います。

「返済期間短縮」を選択した場合、返済月数がどのくらい減少するのかは、一番下に表示してあります。

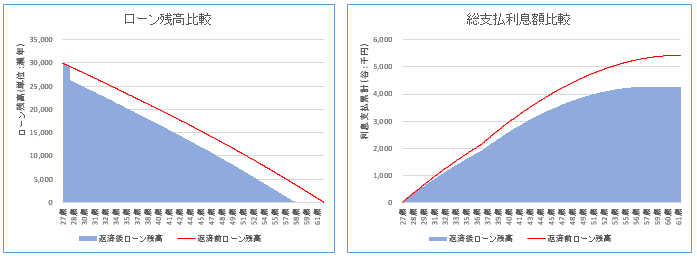

グラフ

ローン残高と総支払利息額の変化をグラフで表示しています。グラフ表示が小さいので、繰り上げ返済のイメージを捉えるのに、参考程度にご覧ください。

返済比率

返済比率はフラット35借入の際の要件である総返済負担率(年収400万円未満:30%、400万円以上:35%)を表示させています。

この他に一か所(一番右)の欄については、年収を入力することで、シミュレーション時に入力した借入の返済比率が表示されますので、ご自分の年収(税込み)で、何%になるのか、確認するのにお使いください。

最後に

このシミュレーションですが、私個人が作成したものですから、正確性については担保できないため、この表の利用によって被った損害・損失に対しては、一切の責任を負いかねます。予めご承知いただいた上でご利用いただければと思います。

またエクセルが苦手な方が誤って数式を変えてしまわないように、シートは保護状態にしてあります(シミュレーションに必要な数値の入力は可能です)。パスワードは未設定なので、シートの保護解除で編集も可能になっています。

間違いなど教えていただければ修正したいと思いますので、コメント欄またはページ上部のメニューにあるお問い合わせフォームからご連絡ください。

コメント