住宅ローンの検討する際に必ずと言っていいほどお世話になるのが「住宅ローンのシミュレーション」ではないでしょうか。ネットで探すと、様々な機能を持ったシミュレーションが、簡単に利用できたり、手に入れたりできるので、比較したり検討したりする際には大変役に立ちます。

ネット上を見渡せば、実に数々のシミュレーションがあり、一体どれを使えばいいのか迷ってしまします。数ある中でどのシミュレーションが使い勝手が良いのか調べてみました。

意外と怖い、エクセルのシミュレーションの落とし穴

エクセルで作成されたの住宅ローンシミュレーションはネットで様々なものが手軽に入手できます。

取り上げるのはマイクロソフトが提供しているオフィスのテンプレートです。

住宅ローン計算 – Office スタイル カタログ – Microsoft Office

より、ダウンロードできます。

一見すると関数を駆使して、非常に凝ったシミュレーションとなっています。マイクロソフトが公式で提供している計算シートなので、何の疑いもなく使いたくなります。

しかし騙されてはいけません。

このシミュレーション、繰り上げ返済にも対応出来るように作られていますが、実はこれが曲者です。

ダウンロードした表には、デフォルトでJ列36行目(返済回数9回目)に繰り上げ返済の金額200,000円が入力されていますので、この200,000円を0にしてみましょう。

すると繰り上げ返済前の1~8回目までの返済額が変わってしまいました。元金と利息の計算式PPMTとIPMTの関数のネスト(SUM(extra_payments)の部分)が間違っているのが原因です。

繰り上げ返済のシミュレーションをしたい場合、繰り上げ返済によって返済後の金額の変化を確認したいわけで、繰り上げ返済以前の月々の返済額が変動したのでは全く意味がありません。

ネットからダウンロードできるものすべてが間違っている訳ではありませんが、このようなケースもあることを十分理解した上で、細心の注意を払って利用することが必要になります。

信用度は高いがあまり実用的ではない金融機関のシミュレーション

大手金融機関が提供するシミュレーション

最も信頼のおけると思われる、住宅ローンの貸し手である金融機関の提供しているシミュレーションはどうでしょうか。

大手銀行、信託銀行、ネット銀行の11行がどのようなシミュレーションを提供しているのか確認してみました

・みずほ銀行…住宅ローンシミュレーション

・三菱UFJ銀行…新規お借入れのシミュレーション

・三井住友銀行…住宅ローンシミュレーション

・りそな銀行…ローンシミュレーション

・三菱UFJ信託銀行…シミュレーション(住宅ローン)

・三井住友信託銀行…住宅ローン返済シミュレーション

・オリックス銀行…住宅ローン商品お借入れシミュレーション

・ソニー銀行…住宅ローンシミュレーション

・楽天銀行…住宅ローンシミュレーション

・住信SBIネット銀行…住宅ローンシミュレーション

・イオン銀行…住宅ローンシミュレーション

新規借り入れでシミュレーションできるのは、大きく分類すると「借入金額から月々の返済額を調べる」タイプと、「月々の返済額から借入額はどのくらいになるのか」の2パターンが主なものになります。

どのシミュレーションも数項目をインプットするだけで、結果を得られる簡単な作りとなっています。住宅ローンのことがあまり知らない方にも使いやすいように作られている印象を受けます。

しかし月々の返済額から借入金額をシミュレーションする場合など、入力できる返済額が万単位となっているケースが殆どで、これでは正確な結果は得られず、あまりにアバウト過ぎます。

借入を検討したい住宅ローンが複数あり、その総支払額を比較検討したい場合、上記の金融機関が提供しているシミュレーションでは、残念ながら満足いく結果は得られません。

住宅金融支援機構のシミュレーション

民間の金融機関の提供するシミュレーションでは、詳細なシミュレーションをするのに耐えうるものではありませんでした。

しっかりとシミュレーションしたい方にお勧めしたいのは、フラット35を取り扱う住宅金融支援機構の提供するシミュレーションです。

今回は比較シミュレーションでその実力を確認してみます。

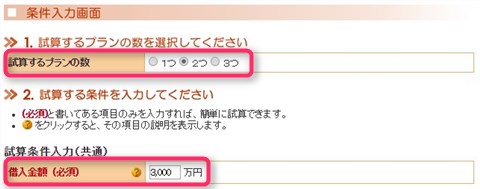

条件入力画面

詳細をシミュレーションするため、入力項目は若干多くなります。

ローンシミュレーション:長期固定金利住宅ローン 【フラット35】

上記のリンクよりローンシミュレーションのページに進んでください。ページ下に「さらに具体的なシミュレーション→返済プラン比較シミュレーション」を選択します。

開いたページでシミュレーションの条件を入力していきます。

今回は2つのプランを比較してみます。

「商品タイプ」は民間金融機関ローン、フラット35、フラット35(保証型)、フラット50、住宅機構財形融資の中から選択します。フラット35と民間金融機関ローン以外はほとんど使うことはありません。

「金利タイプ」は「全期間固定」、「段階金利」、「固定期間選択」、「変動金利」の4つの金利タイプに対応しています。「固定期間選択」と「変動金利」を選んだ場合、その下の「借入金利」に任意の金利を入力することで、当初借入金利を含めて5回まで金利変更のシミュレーションが可能です。

「融資手数料」、「保証料」、「団信保険料」などについても、複数の選択肢がありますので、諸費用を含めた詳しいシミュレーションが可能になっています。

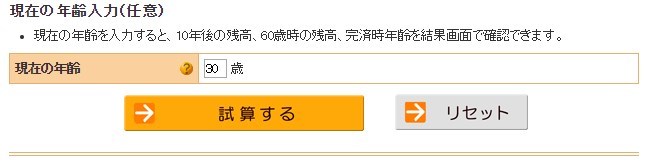

入力方法や言葉の意味が分からない場合、各項目の「?」をクリックすることで、用語集が別ウィンドウで表示されるので便利です。

全ての入力が完了したら、「試算する」をクリックすれば、シミュレーションの結果画面へと変わります。

シミュレーションの結果と使い方

こちらが、先ほど入力した内容に基づくシミュレーションの結果画面になります。

毎月、年間の返済額がの他にも、一番下には総支払額とその内訳も比較して表示されますので、比較検討には大変便利です。

この結果から今回の入力した条件で考えると、利息割合はフラット35Sの方が2.8%ほど少ないものの、民間金融機関の保証料が団信に比べて少なく済むため、総支払額では民間金融機関の方が少なくなりました。

さらにAPR(年換算利回り)の表示もできます。APRは金利や諸費用の違うローンの実質的なコストを簡単に比較することができるものです。

今回入力したフラット35Sの金利は当初10年間0.76%、その後1.06%ですが、融資手数料と団信を加味すると、年換算利回りは1.297%になってしまいます。これを上回る民間金融機関の全期間固定金利の住宅ローンを探そうとした場合、保証料が金利上乗せ0.2%の場合で、35年間の金利が1.097%未満の条件が必要であることが簡単に分かります。

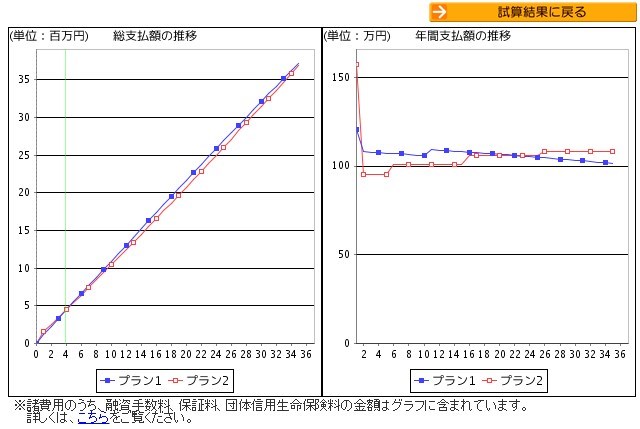

さらに先ほどのシミュレーションの結果画面の①~③をクリックすると、「返済明細表」、「繰り上げ返済」のシミュレーション、「グラフを見る」を見ることが出来ます。

このうち「繰り上げ返済」のシミュレーションは

それぞれのローンプランの結果を視覚的に捉えることが可能です。

「繰り上げ返済」については、定期的な繰り上げ返済と時期を指定した繰り上げ返済をシミュレーションできますが、時期指定の回数が10回と制限があることから、若干の不満が残ります。

ご紹介したほかにも「かんたんシミュレーション」や「さらに具体的なシミュレーション」にも他にも借り換え、一部繰り上げ、資金計画、機構団信特約料のシミュレーションが用意されており、これらを利用することで、他の金融機関のシミュレーションをあえて使う必要はないと思います。

最後に

エクセルに詳しい方でしたら、ご自分でも簡単に住宅ローンのシミュレーションを作ることは可能かと思います。

例えば3000万円を35年間1.06%で借りた場合の元利均等返済の毎月の返済額を求めたいなら

=-PMT(0.0106/12,420,30000000)

(利率(月利):0.0106/12、期間:420(カ月)、現在価値:30000000)

で簡単に求められます。

さらにご自分の目的に合わせて、シミュレーションしたい項目を設定するのも住宅ローン選びにおいては大いに役に立ちます。

ただし、先ほど取り上げた通り、関数のちょっとした設定の間違いで結果が大きく変わってきてしまうこともあります。シミュレーション内容を複雑にすればするほど、間違いにも気が付きにくくなりますので、くれぐれもお気を付けください。

コメント