住宅ローン金利を調べるにあたって、まず戸惑うのが金利表示。

住宅ローンでは、「店頭表示金利」、「優遇金利」、「適用金利」、「基準金利」と様々な金利が登場しますが、「一体どの金利で住宅ローンって借りられるの」と疑問に感じませんでしたか?

実はこの金利の名称については正式な呼び方がありませんので、銀行によっても表示方法はバラバラ。ただでさえ理解するのに骨が折れる住宅ローンの商品内容を、余計に分かりずらくしている感があります。

ただしご安心を。

金利表示の仕組みさえ覚えてしまえば、色々とある表示方法も簡単に理解をすることができます。

金利表示方法にはどのようなものがあるのか

まずそれぞれの金利について、何を意味しているのか確認しておきましょう。

店頭表示金利とは何か

店頭表示金利(店頭金利・基準金利とも言います)とは、それぞれの金融機関が貸し出しを行う際のベースになる金利のこと

店頭表示金利は各金融機関が市場動向を考慮して自由に決める金利となっており、金融機関ごとに金利は異なります。

また店頭表示金利は常に一定ではなく、変動することも覚えておきましょう。

現在ではこの店頭金利がそのまま住宅ローンの借入の金利となっているケースはごく稀です。

適用金利とは何か

適用金利(優遇金利、借入金利とも言います)は店頭表示金利から引き下げが行われたあとの、実際の借入で適用される金利のこと

つまり店頭表示金利と適用金利は

適用金利=店頭表示金利-金利引き下げ幅

という関係になっているわけです。

「店頭金利」は定価、「適用金利」は値引後の価格、と考えると分かりやすいかもしれません。

適用金利は実際に借入をする際の金利となりますので、店頭表示金利ではなくこの適用金利で比較するようにしてください。

「適用金利」は返済期間中に延滞をした場合、優遇が取り消されてしまうこともあります。

金利表示方法

金利表示方法の具体例

具体的な金利で表示方法を見ておきましょう。

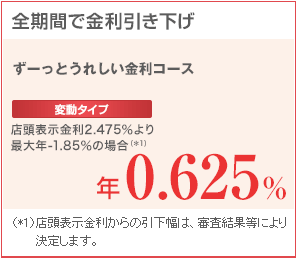

(出典:三菱UFJ銀行)

こちらは三菱UFJ銀行の2018年4月の変動金利型住宅ローンの金利です。

3種類の金利が表示されています。さきほど見たとおり

適用金利(0.625%)=店頭表示金利(2.475%)-金利引き下げ幅(1.850%)

という関係になっています。

もう一例、こちらはみずほ銀行の2018年4月の変動金利型住宅ローンの金利です。

(出典:みずほ銀行)

こちらは店頭表示金利自体の記載がありませんが

適用金利(0.525%)=店頭表示金利(2.475%)-金利引き下げ幅(1.950%)

となっていることが分かります。

適用金利を見るうえで注意すること

さきほどの金利表示例で一番目立つように大きく表示されている適用金利、これはあくまで最優遇の金利であることに注意してください。

優遇される金利の幅は借入する人(年収、勤務先等)や購入する物件(担保の価値等)によって審査結果が異なるため、すべての人が最優遇の金利で借り入れできるわけではありません。

先ほどの例では、適用金利、すなわち実際にローンを借りる際の金利は、三菱UFJ銀行のケースでは「0.625%~0.775%」の間となります。

金利の優遇では、属性に以外にも、取引状況(給与振込やカードローン契約など)など加味される場合もあります。

まとめ

[box03 title=”要点まとめ”]

- 住宅ローンに適用される金利(適用金利)は店頭表示金利と金利引き下げ幅によって決まっている

- 引き下げ幅は借入する人の属性や取引状況などによって決まる

[/box03]

の二点さえ覚えておけば金利表示方法は簡単に理解できることと思います。

変動金利型、固定期間選択型の住宅ローンを検討される場合、まずは金利表示方法を理解しておかないと、間違った比較をしてしまうことにもなりかねませんので、注意が必要ですね。

コメント