閑古鳥です。

住宅ローンは毎月「元金」と「利息」を合計した金額で返済をしていきます。この「元金」と「利息」の割合は、同じ借入金額でも、返済方法によって異なります。

住宅ローンで用いられる代表的な返済方法には、「元金均等返済」、「元利均等返済」の2種類があります。このうち元利均等返済が選択されるケースが圧倒的に多く、元金均等返済を選択するケースは少くなっています。

何故なのか?その理由はそれぞれのメリットとデメリットの中に隠されています。

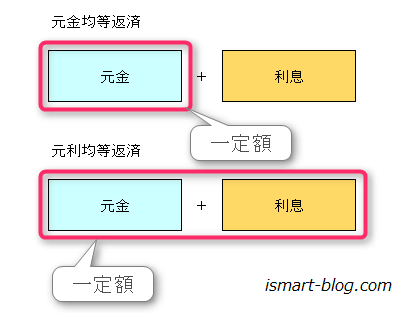

「元金均等返済」と「元利均等返済」の違い

まず両者の違いから見ていきましょう。

「元金均等返済」は返済額のうち元金を毎月一定金額で返済する方法となっています。

一方「元利均等返済」は元金と利息の合計が毎月均等となっている返済方法です。

このようにして図で見ると、違いがよく分かります。

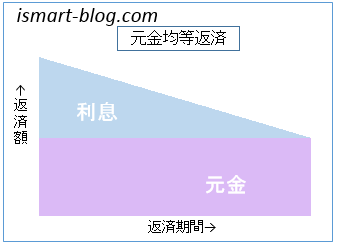

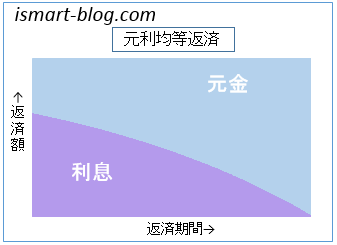

それぞれの返済方法の返済期間と返済額をグラフにしてみると、より理解しやすくなります。

まずは「元金均等返済」から。

毎月の元金が一定になっています。これに対して利息は元金の減少に伴い、徐々に減っています。

次に「元利均等返済」を見てみましょう。

返済額が一定になるように計算された返済方法となっています。

返済額は一定なのですが、返済当初は利息の占める割合が多く、返済が進むにつれて元金の占める割合が増えてきます。

元金均等返済と元利均等返済のメリット・デメリット

両者のメリット・デメリットとしては次のような点になるでしょうか。

元金均等返済のメリットとデメリット

メリット

- 毎月の元金返済額が元利均等返済に比べて多いことから、総返済額が少なくすむ。

- 毎月の返済額が徐々に少なくなることから、返済の負担が徐々に軽減される。

デメリット

- 当初の返済額が一番多くなるので、返済負担が大きく、より多くの収入が必要となる。

- 元金の減少が元利均等返済に比べて早いことから、住宅借入金等特別控除のにおける所得税額の控除額が減少する。

元利均等返済のメリットとデメリット

メリット

- 毎月の返済額(元金+利息)が変わらないことから、返済計画が立てやすいこと(ただし利率が変わった場合には返済額は変更されます)。

- 元金均等返済に比べて、当初の返済額が少ない事。

- 元金の減少が元金均等返済に比べて少ないことから、住宅借入金等特別控除のにおける所得税額の控除額が増える場合があります。

デメリット

元金均等返済と比較すると、同じ返済期間の場合に総返済額が多くなります。

「元金均等返済」は総支払額の支払いは確かに少なく済むのですが、毎月の生活設計を立てやすい点では「元利均等返済」に分があります。

住宅の購入や建築直後は、様々な出費が重なることから、当初の返済を抑える「元利均等返済」が選ばれている理由なのかもしれませんね。

では両者の返済額にどの位の差があるのか、シミュレーションで確認してみます。

シミュレーション結果から見る「元金均等返済」と「元利均等返済」の差

シミュレーションをして両者の違いを、具体的な金額で確かめておきましょう。

今回のシミュレーションはフラット35のHPに掲載されている「返済プラン比較シミュレーション」を利用しました。

参考 ローンシミュレーション:長期固定金利住宅ローン【フラット35】

借入額3000万円、借入期間35年、利率0.625%の場合

まず現在の変動金利の金利水準でシミュレーションしてみます。

元金均等返済の場合

| 元金均等返済 | 元金 | 利息 | 返済額 | 元金残高 |

| 初回返済 | 71,428円 | 15,625円 | 87,053円 | 29,928,572円 |

| 10年目 | 71,428円 | 11,197円 | 82,625円 | 21,428,640円 |

| 20年目 | 71,428円 | 6,733円 | 78,161円 | 12,857,280円 |

| 30年目 | 71,428円 | 2,269円 | 73,697円 | 4,285,920円 |

| 最終回 | 71,668円 | 37円 | 71,705円 | 0円 |

| 合計支払額 | 30,000,000円 | 3,288,877円 | 33,288,877円 |

元利均等返済の場合

| 元利均等返済 | 元金 | 利息 | 返済額 | 元金残高 |

| 初回返済 | 63,919円 | 15,625円 | 79,544円 | 29,936,081円 |

| 10年目 | 68,005円 | 11,539円 | 79,544円 | 22,087,016円 |

| 20年目 | 72,390円 | 7,154円 | 79,544円 | 13,663,826円 |

| 30年目 | 77,058円 | 2,486円 | 79,544円 | 4,697,533円 |

| 最終回 | 79,368円 | 41円 | 79,409円 | 0円 |

| 合計支払額 | 30,000,000円 | 3,408,345円 | 33,408,345円 |

先ほどのメリット・デメリットでも見た通り、「元金均等返済」の総支払額が「元利均等返済」に比べると少ない事が分かります。ただし金利が低いことから、その差は35年間の借入期間で僅か12万円ほどにしかなりません。

逆に当初の月額返済額では「元利均等返済」の方が「元金均等返済」にくらべて7千円ほど少なくなっています。20年を超えると月額返済額は逆転して「元金均等返済」の方が少なくなっています。

変動金利型の住宅ローンを借りる場合には、金利の低い現在のような状況下では、元金の返済をなるべく多くしておいた方が、後々の金利上昇リスクにも柔軟に対応が可能です。

そう言った意味でも「元金均等返済」を選択するのも有効な手段です。

借入額3000万円、借入期間35年、利率1.600%の場合

次に金利を約1%ほど上昇させてシミュレーションしてみました。

元金均等返済

| 元金均等返済 | 元金 | 利息 | 返済額 | 元金残高 |

| 初回返済 | 71,428円 | 40,000円 | 111,428円 | 29,928,572円 |

| 10年目 | 71,428円 | 28,666円 | 100,094円 | 21,428,640円 |

| 20年目 | 71,428円 | 17,238円 | 88,666円 | 12,857,280円 |

| 30年目 | 71,428円 | 5,809円 | 77,237円 | 4,285,920円 |

| 最終回 | 71,668円 | 95円 | 71,763円 | 0円 |

| 合計支払額 | 30,000,000円 | 8,419,858円 | 38,419,858円 |

元利均等返済

| 元利均等返済 | 元金 | 利息 | 返済額 | 元金残高 |

| 初回返済 | 53,331円 | 40,000円 | 93,331円 | 29,946,669円 |

| 10年目 | 62,495円 | 30,836円 | 93,331円 | 23,064,802円 |

| 20年目 | 73,331円 | 20,000円 | 93,331円 | 14,927,147円 |

| 30年目 | 86,045円 | 7,286円 | 93,331円 | 5,378,535円 |

| 最終回 | 93,455円 | 124円 | 93,579円 | 0円 |

| 合計支払額 | 30,000,000円 | 9,199,268円 | 39,199,268円 |

金利は1%ほど高くなると両者の差は約78万円にも拡がりました。

思わず「元金均等返済」を選択しに行きたくなりますが、毎月の返済額に注目してください。当初の返済額は「元金均等返済」の方が約18,000円も多いのが分かります。

毎月の返済額がこれだけ増えてしまうと、ちょっと躊躇してしましそうです。

このレベルになると返済方法の選択はライフプランにあったものを選択することがまず重要で、先ほど触れましたが返済計画を立てやすい「元利均等返済」に軍配を挙げたくなります。

まとめ

両者の違いをよく理解し、ライフプランも踏まえた上で返済方法の選択は決めたいものです。

返済方法を途中で変更することは、原則できませんので、しっかりと検討することが大切になります。(ただし、フラット35では借り入れ後に返済方法の変更を行うことは可能です、あくまで救済的な意味での変更が可能という事になりますので、機構の承認は必要です)。

コメント