マンションや建売など既に完成している住宅を購入する場合と、注文住宅の新築では、大きく異なる点の一つが代金の支払い方法です。

注文住宅の場合、ハウスメーカーや工務店によっても違いはありますが、一般的には着工金や中間金といった住宅完成前の工事の進捗に応じてお金を支払わなければいけない事が多いようです.

一条工務店の場合もこの着工金や中間金に該当する支払いが必要となってきます。

この支払い、全額を自己資金で賄える場合は問題ありませんが、それ以外では「つなぎ融資」が必要になります。この「つなぎ融資」、注文住宅の建築でもしない限り、普段耳にすることのないローンだと思います。

今回は「つなぎ融資」について考えていきます。

この記事内のローンや金利については2018年3月現在のものを使用しています。借入を検討する際には、必ず最新の金利等をご確認ください。

つなぎ融資とは

つなぎ融資とは何か?

「つなぎ」という言葉の通り、何かをつなぐ目的の融資だというのは、何となく想像できます。

具体的に、このローンがつなぐものは「着工金・中間金の支払い」と「住宅ローンの実行」までの期間の資金になります。ローンの実行までの期間、金融機関から一時的に無担保で借りるローンを「つなぎ融資」と言います。

住宅が完成しないことには、銀行は担保となる物件に抵当権を設定できないため、万が一ローンを返済してもらえなくなった時の債権回収にリスクを負うことになります。このため通常、融資対象物件となる住宅が竣工しないと、住宅ローンを借りることはできません。

しかし「着工金・中間金の支払い」は完成前に必要となることから、その間の資金を融通してもらう必要がどうしてもあることから、このつなぎ融資が必要となります。

多くの住宅ローンでは、保証会社が保証を行いますので、リスクを負うのは、正確には保証会社になります。

つなぎ融資が必要となる具体例

一条工務店への工事代金の支払いスケジュールを見ていくと、その理由はあきらかです。

工事請負金額を3000万円とした場合の支払いスケジュールと金額は

- 契約締結時契約金100万円

- 工事着手承諾時着手金900万円(工事請負金額の1/3から契約金を引いた金額)+預り金80万円(上棟75日前までに支払)

- 上棟時上棟金1000万円(工事請負金額の1/3)

- 引渡時最終金1000万円(残金全額、追加変更工事請負代金を含む残金全額)

となります。

住宅ローンが実行がされる引渡時を除いて、自己資金で賄う必要がある①~③の間に必要な資金は、全体の約6割にあたる2080万円となります。

さらにこの2080万円以外にも、建物本体以外にも火災保険など準備しなければいけないお金は他にもあります。

つなぎ融資で知っておくと役に立つ基本知識

つなぎ融資の借入条件は金融機関によって異なっていますが、それ以前にすべての金融機関でつなぎ融資の取扱があるわけではないという点には注意が必要です。

フラット35はつなぎ融資の取り扱いがない金融機関が2~3割程度、ネット銀行でもじぶん銀行、MR.住宅ローンREALはつなぎ融資がありません。

「目星をつけていたローンに、つなぎ融資がなかった!」とならないように、はじめにつなぎ融資の有無も調べておく必要がありますよね。

ホームページなどでつなぎ融資の記載のない金融機関でも、取扱いがあるケースも。念のため自分で判断せず、必ず個別に問い合わせをして下さい。

様々なつなぎ融資がありますが、押さえておきたい基本はどのつなぎ融資でも一緒です。まずはそのポイントから確認しておきます。

つなぎ融資は何回まで借りられるのか

つなぎ融資では、「土地購入代金」、「着工金」、「中間金」の3回、分割で借入できるケースが多いようです。

また「着工金」や「中間金」については最大で建築請負代金の30%を上限としている場合が大半です。

着工金や中間金の過度な支払いを要求してくる業者には注意が必要です。この記事で取り上げましたが、過去には破産した富士ハウスのように、資金繰りに行き詰まり、70%もの着工金を支払わされたケースもあります。

つなぎ融資の金利水準

つなぎ融資は住宅ローンと異なり、無担保での借入となるため、高い金利設定となるのが一般的です。例えば

のように、住宅ローン金利と比べれて高い金利水準になっています。

利息額は通常の住宅ローンと同様

金額×金利(年率)×経過日数(借入日数)÷365(日)

で求めることができます。

つなぎ融資の期間

つなぎ融資は、1年以内の借入となります。したがってつなぎ融資に住宅ローン控除は適用されません。

その理由は、住宅ローン控除を受けるには「10年以上にわたり分割して返済する方法になっている新築又は取得のための一定の借入金又は債務があること」が要件となっているからです。

建物だけのつなぎ融資であれば、通常は着工から1年の借入期間がで十分です。

注意したいのは、先行して土地を取得する場合です。土地代金の支払いからつなぎ融資を利用する場合には建物完成まで一年を超えないように、スケジュールを立てる必要があります。

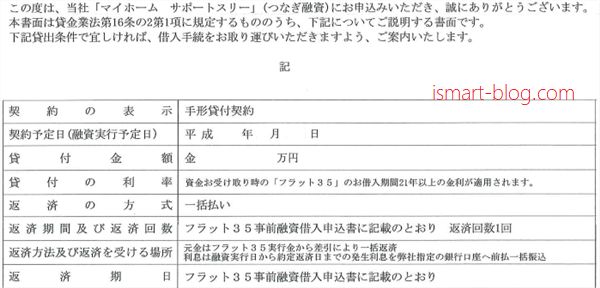

つなぎ融資の返済方法と融資形態

つなぎ融資の借入は全額住宅ローンの融資金で一括返済されます。

つなぎ融資では利息、事務手数料が差し引かれて振り込まれます。利息、事務手数料は自己資金で賄う必要があります。

また期日一括返済であることから、融資形態は手形貸付であるケースがほとんどですが、ごく稀に証書貸付で融資を行う金融機関があります。

手形貸付と証書貸付では、同じ金額を借りた場合でも印紙税額が異なります。

参考 印紙税額の一覧表(その1)第1号文書から第4号文書まで|印紙税その他国税|国税庁

600万円のつなぎ融資を借りた場合の印紙税は手形貸付(3号文書)2千円ですが証書貸付(1号文書)の場合1万円にもなります。

つなぎ融資の団信

つなぎ融資を使う場合、最も注意するべきは団体信用生命保険、いわゆる団信です。

楽天銀行![]() フラット35のような団信加入が必須のつなぎ融資もありますが、多くのつなぎ融資には団信が存在しません。団信未加入の場合、つなぎ融資を借りている期間に万が一のことがあったらどのようになるでしょうか?

フラット35のような団信加入が必須のつなぎ融資もありますが、多くのつなぎ融資には団信が存在しません。団信未加入の場合、つなぎ融資を借りている期間に万が一のことがあったらどのようになるでしょうか?

着手金、中間金と二回のつなぎ融資を借りた後、引渡し前に債務者死亡した場合、着手金、中間金のつなぎ融資が残ったまま、本来であればつなぎ融資を返済する住宅ローンは実行できなくなってしまします。

住宅ローンを借りられないため、結果ハウスメーカーへの最終金の支払いも出来なくなり、家が手に入らないだけではなく、つなぎ融資の借金だけが残ってしまうことになるのです。

つなぎ融資を借りている間は絶対に死ねないのですが、可能性としてゼロではないことから、団信への加入や、この期間だけでも別途生命保険に加入するなど、死亡リスクを何らかの形でヘッジしておく必要があります。

つなぎ融資はいつから準備が必要なのか(フラット35の場合)

ここからは私の経験を踏まえて、フラット35でつなぎ融資を利用する際にどのくらいの日数が必要になるのか知っておいて欲しいと思います

フラット35でつなぎ融資の有無を調べる方法

フラット35のHPの最新の金利情報で検索すれば、つなぎ融資の取扱いがあるのか金融機関ごとになりますが調べられます。

「金融機関の検索」→「詳細を見る」から「つなぎ融資の取扱い」の有無が分ります。

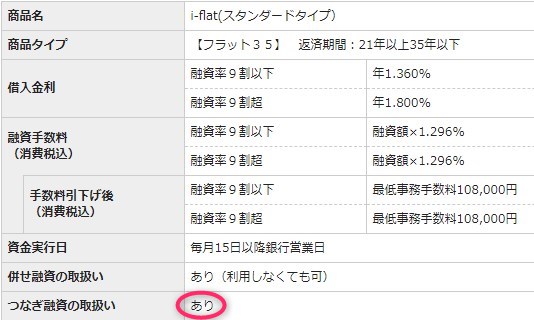

一条住宅ローンの「i-flat」でも、つなぎ融資の取り扱いは行っています。

つなぎ融資を利用するには

フラット35でつなぎ融資をうけるには、住宅金融支援機構から買取仮承認を受けている場合となります。金融機関独自の事前審査ではなく、機構審査の買取仮承認である点に気を付けてください。

買取仮承認後は物件検査に合格し、適合証明書を金融機関に提出さえすればフラット35は実行されます。

この裏付けがあるからこそ、金融機関も無担保でつなぎ融資をおこなえるのです。

いつ頃から準備が必要か

仮審査からつなぎ融資実行までのスケジュールをまとめてみました。借入先はモーゲージバンクの「優良住宅ローン」、同社のサポートスリーというつなぎ融資です。

事前審査を受ける(必要な期間:3営業日~1,2週間程度)

フラット35を借入する場合、まず申込み金融機関での事前審査が必要です。事前審査の申込書記入はそれほど難しくなく、結果も最短で3営業日程度で出ます(案件の内容や金融機関によっては1~2週間かかる場合もあるようです)。

仮審査の申込みにあたり注意が必要だと思われる点がいくつかあります。

前年、前々年の年収記入

年収は事前審査で返済負担率(年間返済額÷年収)を計算するのに使われます。

当然のことながら年収の正確な数字の記入が求められます。仮審査だからといって、適当な数字を記入するのはご法度。機構審査では源泉徴収票の原本の提出を求められますのでお気をつけを。

給与収入のみの方であれば、「源泉徴収票」に記載された支払金額の欄を記入すればOKです。

今回申し込む住宅ローン以外の借入金

自動車ローン、教育ローン、カードローン、キャッシングの返済や商品購入の分割払いなどがあれば必ず漏れのないように記入して下さい。隠していても信用情報の照会で必ずバレます。

資金計画

建築資金や土地購入資金のうち、いくらを融資で調達するか、自己資金をいくら出すか決めなくてはいけません。

ご自身の資金繰り、どのくらいの支払いが発生するのか、手持ち資金をいくらぐらい残しておくのか、など慎重に検討して下さい。

住宅金融支援機構の審査(必要な期間:およそ2週間程度)

金融機関の承認や留保だった場合は機構の審査へと進めます。

私のケースだと6日、銀行営業日で数えると4日で機構の買取仮承認がおりました。この時点でようやくつなぎ融資の申込が可能になります。

ただし機構の審査の申込書類は事前審査の結果が出た後郵送されてくること、機構審査のために揃えなければいけない証明書や記入書類もかなりの点数となるため、準備するのにも相当な時間を要します。

また案件の内容や金融機関によっては機構審査に1か月程度の時間がかかる場合もあるようです。

つなぎ融資希望を依頼してから融資の実行まで(必要な期間:最短で10営業日(2週間))

機構の買取仮承認が出た後に、つなぎ融資の希望を伝え、実行されるまでの期間はおおよそ10営業日程度。

ただし申込にあたり、印鑑証明書を用意したり記入する書類もありますので、もう少し余裕を見ておいた方が良さそうです。

つなぎ資金は融資申込者である私の銀行口座を通さず、一条工務店が融資金の代理受領(一条工務店の口座に優良住宅ローンが融資金を直接振り込む)となります。その書類には一条工務店の社判・印鑑の捺印もお願いしなくてはいけませんのでさらに時間が必要になります。

仮審査からつなぎ融資実行までの日数

書類のやり取りの時間を考えると早くて6~7週間程度、場合によると2か月程度かかります。

着手金は上棟の75日前に支払う必要があります。上棟枠の関係から、上棟の日程は早い段階で分かると思います。その上棟から2か月半前に必要となる着手金を準備するためには、余裕をもって着手承諾の前後からつなぎ融資の手続きを進める必要がありそうです。

最後に

あまり馴染みのない「つなぎ融資」ですが、仕組みを理解してすれば決して難しいものではありません。

私がつなぎ融資を使う上で一番難しいと感じたのは資金計画と資金繰りでした。打ち合わせ中は間取りの変更などで総額が結構ブレますし、それ以外にも家を建築した後の家具類、家電などの購入費用、外構の支払いなど考慮すべき点があまりにも多かったからです。

また住宅ローンの借入を少なくしたいのは誰でも同じですが、少なくし過ぎてその後の生活にゆとりがなくなったり、急な出費に対応できなくなってしまっては本末転倒です。

借入額を迷ったら、多めに借りておくのも一つの手ですよ、繰上げ返済はいつでもできますから。

コメント

閑古鳥さん、こんばんは

つなぎ融資中は何があっても死ねないと思いました…w

一条の場合は、つなぎ融資は一条から借りることが便利で一番得だと思いますよ。金利1.725%で、着手承認時につなぎ融資の書類も同時に記入すると思います

Shinnosukeさんこんにちは^^

一条住宅ローンのつなぎ融資の金利、教えて頂きありがとうございます。

優良住宅ローンのフラット35のつなぎ融資には叶いませんが、1.725%とは良心的なレベルですね。

つなぎ融資期間中の死亡については、ぜひ知っておいて欲しいなぁと思います、怖すぎます^^;