閑古鳥です。

以前記事にも書いた一条ローンが取り扱いをしているフラット35(商品名i-flat)について考えてみたいと思います。

12月の初めに住宅金融支援機構のHPで取り扱い開始のニュースがリリースされたi-fratですが、その後同社のHPが見れなくなっていしまうなど、外部から見ると未だに謎だらけです。

ところでこのi-flatいくら儲かるのでしょうか。

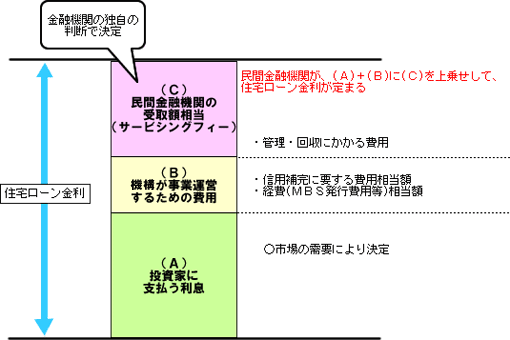

フラット35の金利構成要素

その前にフラット35の金利の中身について見てみます。フラット35の金利は次の3つで構成されています。

- MBS:Mortgage Backed Security(資産担保証券)を購入した投資家に支払う利息

- 機構が事業運営するための費用

- 取扱金融機関の手数料

(出典:証券化支援業務(買取型)の概要:住宅金融支援機構(旧住宅金融公庫))

具体例として平成27年1月実行分のフラット35で考えてみます。今月実行の期間21年以上、融資率9割以下のフラット35のなかで一番低い金融機関の金利は1.47%ですから金利の構成要素は

MBSを購入した投資家に支払う利息+機構が事業運営するための費用+取扱金融機関の手数料=1.47%…①

という式になっています。このうちMBSを購入した投資家に支払う利息とは住宅金融支援機構債券の事を指します。この機構債の発行条件は投資家に販売する債券ですから当然のことながら公表されています。この時の第92回機構債の条件は

表面利率(0.74%)=ローンチスプレッド(0.38%)+条件決定時の新発10年国債利回り(0.36%)…②

でした。(ローンチスプレッドとは新規発行債券の表面利率と条件決定時の参照国債利回りとの差のことです。)したがって①式②式より

ローンチスプレッド(0.38%)+条件決定時の新発10年国債利回り(0.36%)+機構が事業運営するための費用+取扱金融機関の手数料=1.47%

となり、機構が事業運営するための費用と取扱金融機関の手数料分の合計は0.73%となっています。ただしこの0.73%の機構の費用と金融機関の手数料分の内訳は公表されておらずよく分かりません。

金利の構成要素が分ると次月のフラット35の金利予想はできる?

ちょっと横道に逸れます。住宅金融支援機構のHP内の投資家向けの情報に既発債の情報があります。

この数字を使って機構が事業運営するための費用と取扱金融機関の手数料分について、毎月どの位になっているのか見てみます。

フラット35実行金利(21年以上、9割以下の最も低かった金利)-機構債表面金利がどのくらいになっているのか2014年5月からみていくと

- 2014年5月:1.73%-1.01%=0.72%

- 2014年6月:1.73%-1.02%=0.71%

- 2014年7月:1.73%-1.00%=0.73%

- 2014年8月:1.69%-0.96%=0.73%

- 2014年9月:1.66%-0.93%=0.73%

- 2014年10月:1.65%-0.95%=0.70%

- 2014年11月:1.61%-0.87%=0.74%

- 2014年12月:1.56%-0.84%=0.72%

- 2015年1月:1.47%-0.74%=0.73%

0.70%から0.74%の間となっています。さらに遡ってみても2012年1月からはすべてこの間に収まっています。2月の機構債の発行条件は先週1月21日に既に発表となっています。

この第93回機構債の発券条件が表面利率0.6%となっていることから、これに0.70~0.74%を足した利率、すなわち1.30~1.34%が来月2月のフラット35の金利となるのではないかと考えられます。

この利率は過去のデーターを当てはめただけのものであり、実際の利率とは異なります。これによって生じる結果についてはいかなる責任も負えませんのでご了承ください

一条ローンの1件当たりのサービシング収入(金融機関の手数料分)はいくらなのか?

先程書きました通り機構の費用と金融機関の手数料分の内訳がはっきりしていない以上いくらなのかは全く不明です。この金融機関のサービシング収入の計算式については住宅金融支援機構HPの中金融機関・事業者向け証券化支援業務(買取型)の概要についてというところに記載があります。それによると

サービシング収入=回収利息 × サービシングフィー(率) ÷ 貸付利率

となっておりモデルケースまで用意されていました。

住宅ローン金額20百万円、元利均等返済、償還期限35年、段階金利なし、ボーナス返済なし、金利2.91%(うちサービシングフィー0.2%)

と仮定したときのサービシング収入(民間金融機関の受取額相当)は繰上償還が無かった場合は818千円になりますと書かれています。一応計算してみると

11,906,629円(モデルケースの利息総支払額)×0.2%÷2.91%=818,325円

となり間違いなさそうです。

先ほどのケースで金利を1.47%、サービシングフィーが0.2%とするとサービシング収入は761千円、サービシングフィーを0.3%とすれば1,142千円となります。

つまり一条ローンは2,000万円のi-flatを35年、金利1.47%(うちサービシングフィー0.2%とした場合)で取り扱うと35年間で761千円の収入がある訳です(融資手数料は考慮していません)。

i-flatの取扱いでどのくらいの収入が得られるのか

これもよく分かりませんというのが結論です。でもそれでは面白くないので仮説を立てて検証してみることにします。

一条工務店のHPによれば2012年3月からの13ヶ月の受注戸数は約14,000棟とのことです。一年間に直すとおおよそ13,000棟といったところでしょうか(FCの受注も含まれている数字かもしれません)。

このうち何割の人が住宅ローンを使い、そのうちフラット35を一条ローンで利用するのか、さらにその金額はいくらなのか…。よく分かりません。そこで国土交通省が発表している「住宅市場動向調査報告書」の平成25年度版の数値を参考にしてみます。

注文住宅の住宅建築資金(土地購入資金を除く)は全国平均で2,882 万円です。このうち自己資金割合は38.2%、ローン利用割合は61.8%、61.8%中フラット35の利用が23%となっています。したがって住宅建築資金の中でフラット35が利用されるのは

2,882万円×23%=663万円

となります。一条工務店で年間に受注される建築棟数13,000件の価格を平均2,882万円と仮定するとフラット35で調達されるのは

663万円×13,000=861億9,000万円

となります。仮にこのフラット35がすべてi-flat利用、さらに平均返済年数30年、1.47%、サービシングフィー0.2%だったとすると35年間の利息の総額は204億4882万円。先ほどのサービシング収入の計算式に当てはめると

204億4882万円×0.2%/1.47%=27億8,751万円

となり30年間で約27億円の収入となりました(繰上償還が全くなかった場合の数値ですから実際はもっと低くなると思いますが)。初年度だけを計算すると1億7千万円の手数料収入が入ってきます。ただしこれは初年度の融資実行分から入ってくる収入だけなので2年目、3年目と次々に融資の実行件数が多くなればそれだけ収入も増えてきます。かなり乱暴な推測となっていますので、参考値ということでご容赦ください。

最後に

手数料収入だけをみれば大きい金額かもしれませんが、本業の収益に比べれば微々たる数字なのではないかと思います。ということは一条工務店が本気で金融業で収益を上げることが目的なのではないのでしょうか。

すなわち建築を検討していた顧客が住宅ローンを受けることが出来ない事によって販売が出来なくなるという機会損失を減らすために取りこぼしを回避するための一つの手段として取り扱いを開始したということです。

これはi-flatの融資の対象者が一条工務店で契約した顧客のみということからも分ります。

コメント

サービシングフィーは0.05%です。

通りすがりさんこんばんは^^

サービシングフィーは0.05%だったのですか、色々と調べてみたのですが分らず仕舞いで0.02%で計算してみました。

ということは試算した2.5倍の収益をあげられることになりますね。どの位の経費が掛かり、最終的な利益がどのくらいになるのかも知りたいところです。

ご教授いただきありがとうございました。今後ともよろしくお願いいたします。