全期間固定金利型の住宅ローンと言えばフラット35が真っ先に頭に浮かびますが、一昔前と違い、今では全期間固定金利型に力を入れている民間金融機関も増えてきています。

今回はそんな全期間固定金利型の住宅ローンについて、さらにフラット35との比較で選択肢となりうる住宅ローンがあるのか見ていきましょう。

この記事内でご紹介している金利は2018年4月現在のものを使用しています。ご利用にあたって、必ず最新の金利をご確認ください。

全期間固定金利型住宅ローンとは

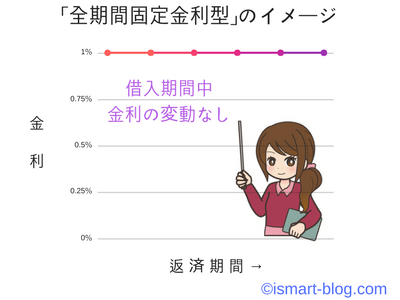

金利の変動がない住宅ローン

説明するまでもありませんが、全期間固定型の住宅ローンは借入期間中(借入当初から最終返済)まで、金利の変動がない住宅ローンです。

「金利が変動した際のリスク」を負う必要が全くないことから、金利動向に左右されない、安定した返済が可能となっていることが、この全期間固定金利型の大きな特徴になります。

メリット・デメリット

金利が変動しないがゆえのメリットは

当然デメリットもあります。

現在の超低金利下では、①のみがデメリットとなります。

全期間固定型の種類

全期間固定金利型の住宅ローンには次のような種類があります。

- フラット20、35…全期間固定の金利ですが、取扱い金融機関によって借入時の金利が異なります。また住宅価格に対する融資比率が9割以下か9割超によっても金利が異なります

- フラット50…長期優良住宅が対象。金利設定はフラット35より高い

- 民間住宅ローン…条件によってはフラット35より低い金利のローンも。段階金利型(当初10年○.○%、11年目から最終回まで△.△%という金利設定)というローンもあります。

民間金融機関の全期間固定の住宅ローン

金利の低い住宅ローンを探す方法

住宅ローンを販売している金融機関は全国に300以上あります。金利は毎月変更されますので、それぞれのHPを見て確認するのでは膨大な手間暇が必要です。

お勧めしたいのは住宅金融普及協会のサイトです。ここでは全国の金融機関が取り扱っている住宅ローンの金利情報が毎月更新されています。

こちらのサイトでは金融機関名の検索や金融機関の所在地域による検索は勿論のこと、ローンの期間ごとに安い金利の順にソートする機能も兼ね備えています。

固定金利型に限らず、あらゆる金利タイプで最新金利を確認する場合、非常に役に立つサイトです。

お薦めの長期固定型住宅ローンの商品

岐阜県に本店を置く地方銀行の第十六銀行の商品です。

第十六銀行「超長期固定金利住宅ローン」

金利:1.18%(借入期間21年以上35年以下)

保証料:1000万円を35年で借入の場合206,600円(一括前払方式の一例)

事務手数料:54,000円

フラット35の金利が1.35%(融資率9割以下)なので、それよりもさらに0.17%低いローンになります。

昔から「名古屋金利」は有名ですが、それを地で行くような金利設定には驚きです。

名古屋金利(なごやきんり)とは、名古屋経済圏における金融機関の平均貸出金利、

またはこれが全国の平均貸出金利を大きく下回るという低金利現象の俗称。名古屋 金利を下回る低金利現象に、岐阜金利や三河金利がある。

ただしこのローンを利用するには給与振り込みを同行に指定するなどの条件があり、利用できる地域が自ずから限られてしまうのは残念なところです。

全国に支店を持つ都市銀行の住宅ローンからも一つご紹介しておきます。

三菱UFJ銀行「ずーっと固定金利コース」

金利:1.49%(借入期間31~35年)

保証料:1,000万円、借入期間30年で191,370円(一括前払方式)

事務手数料:32,400円

三菱UFJ銀行「ずーっと固定金利コース」です。金利は20年以上以上は5年刻みに三段階に分かれた設定となっています。

| 固定21~25年 | 年1.29% |

| 固定26~30年 | 年1.39% |

| 固定31~35年 | 年1.49% |

さらに金利が年▲0.1%となるエコサポート特典があります。条件は

- 新たに住宅ローンのずーっと固定金利コースを利用する場合

- ②当行指定住宅メーカーにて新たに物件を建築・ご購入、「オール電化・エネファーム・エコウィル・エコジョーズ・ハイブリッド給湯器・エコキュート・エコフィール」のいずれかと、「太陽光発電システム」を搭載する場合

①、②の条件を満たす場合となっています。

指定住宅メーカーは旭化成ホームズ株式会社、株式会社一条工務店、スウェーデンハウス株式会社、住友林業株式会社、セキスイハイム、積水ハウス株式会社、大和ハウス工業株式会社、トヨタホーム株式会社、パナホーム株式会社、ミサワホーム株式会社、三井ホーム株式会社、三菱地所ホーム株式会社の12社。

ただしこのローンも給与振り込みなどの条件がありますので、詳しくはHPの利用条件をご覧ください。

フラット35と全期間固定金利型の住宅ローンの比較

トータルコスト

フラット35と民間金融機関の住宅ローンでは融資にかかる総コストの構成要素に違いがあります。

民間金融機関のローンとフラット35では表面上の金利の比較だけでは優劣が良く分からないため、支払総額を算出して比較していく必要があります。

総支払額

フラット35の場合:金利+融資手数料

民間金融機関の住宅ローンの場合:金利+保証料(事務手数料)

フラット35の融資手数料と、民間金融機関のローンの保証料(または事務手数料)にかかるコストが、総支払額の内訳では異なっています。

これに金利のコストを加味してトータルの支払額を比較することになります。

総支払額の比較シミュレーション

実際のシミュレーションで比較してみましょう。

前提条件を

借入金額3000万円、借入期間30年、借入割合90%以内、元利均等返済、ボーナス払いなし

で考えてみます。

フラット35の代表として楽天銀行住宅ローン【フラット35】![]() を使って、先ほどご紹介した第十六銀行と比較してみます。

を使って、先ほどご紹介した第十六銀行と比較してみます。

- 金利:1.35%

- 融資事務手数料(税込):1.404%(*楽天銀行を返済口座にした場合は1.08%)

第十六銀行「超長期固定金利住宅ローン」

- 金利:1.18%(借入期間21年以上35年以下)

- 保証料:1000万円を35年で借入の場合206,600円(一括前払方式の一例)

- 事務手数料:54,000円

結果は

| 楽天フラット35 | 第十六銀行 | |

| 総返済額 | 37,659,981円 | 36,634,564円 |

| (上記利息分) | 7,659,981円 | 6,634,564円 |

| 保証料等 | 421,200円 | 673,800円 |

| 総支払額 | 38,081,181円 | 37,308,364円 |

第十六銀行が金利の差で圧倒的に有利な結果となりました。

ただしフラット35Sかつ融資手数料1.08%の場合には、楽天銀行のほうが総支払額は少なくなります。

また保証料は一般的なケースとなっていますので、審査結果によっては上下する場合もあり、一概にどちらの総支払額が少なくなるのかは判断できません。

最後に

住宅ローンはとかく金利の低さに目が行きがちですが、金利上昇のリスク回避という面では、全期間固定金利型の住宅ローンは非常に魅力的です。

現在のような金利情勢下では、固定金利のメリットは最大限享受できるはずです。

変動金利型の住宅ローンと比較すれば、金利は若干高くなりますが、その差を金利上昇のリスクに対する保険料、と割り切って考えられる方にはぜひともお勧めしたい金利タイプになります。

コメント

閑古鳥さん、こんばんは

サイトをリニューアルされましたか?

住宅ローンの話題が続いていますね♪

僕のサイトでは要点だけしか書いていないので、噛み砕いた説明は大変分かりやすいです。リンクを貼らせてもらってもよろしいでしょうか?

銀行の金利ですが、店頭に表示しているものだけではないですよ。僕は地銀で全期間固定を借りていますが、フラット35Sの金利よりもかなりよい条件で貸してもらえました。フラットも銀行も大抵実行時金利ですが、申し込み時金利という特別条件もつけてくれたので、それが決め手になりましたよ

Shinnosukeさんこんにちは^^

こっそりサイトリニューアルしました、少しは見やすくなったでしょうか?

リンクの件大歓迎です!ありがとうございます。時々こっそり拝見させていただいておりますよ^^

金利の件ですが、まさに仰る通りですが、敢えて混乱しないように特別な条件はご紹介しないようにしています。

借換防止などでも適用金利以下の金利を提示されることもあります。一条で言うところの稟議案件のようなもので、なかなか情報として表には出てこないんですよね(^^;

よりスタイリッシュになりましたね✨

さっそくリンクも貼らせて頂きました。金利表示の違いの記事も書かれたのですね。ありがとうございます

うちのサイトはまだまだですが、徐々に内容を増やしていきますよ

閑古鳥さんも登録を如何ですか?

リンクありがとうございます^^

引渡しから3年近く経ちますので、フォーラムに参加してもROM専になりそうで(^^;

機会がありましたらその際はお世話になりますね。