所得税の確定申告は2月16日から受付可能となりますが、昨年住宅ローンを組んで家を購入した場合、住宅借入金等特別控除は還付申告となりますので、1/1より申告することができます。

太陽光発電も行っている場合、この住宅借入金等特別控除の申告の中で、雑所得の計算も必要になります。ちょっと面倒ですが、2/16以降の税務署の窓口は大変な混雑が予想されます。その前に済ませてみてはいかがでしょうか。

太陽光発電の売電収入の確定申告にあたって知っておくべき基本的な事項についてまとめましたのでご利用ください。

売電収入の所得種類

所得税法で所得は「給与所得」「不動産所得」など10種類に区分されています。

給与所得者である個人が自宅に太陽光発電設備を設置し、設備について特段の管理を行わず、電力会社に電力を売却(全量買取・余剰買取は問わず)している場合⇒「雑所得」

事業として太陽光発電を行っている場合⇒「事業所得」

一般的に事業所得となる売電収入は、50kW以上の発電設備(電気主任技術者の選任を行っているケース)のケースです。

ただし50kW未満でも次の条件を満たすケースでは事業所得になる場合があります。

①土地の上に設備を設置した場合で当該設備の周囲にフェンス等を設置しているとき

②土地の上に設備を設置した場合で当該設備の周囲の除草や当該設備に係る除雪等を行っているとき

③建物の上に設備を設置した場合で当該設備に係る除雪等を行っているとき

④賃借した建物や土地の上に設備を設置したとき

(出典:資源エネルギー庁「グリーン投資減税」)

一条工務店の施主の場合、屋根、カーポートにパネルを乗せるケースが大半なので、この場合は雑所得に該当します。

我が家のケースでもパネルの搭載量20.09kW、屋根一体型で特段の管理も行っていませんので、売電収入は雑所得です。

所得金額とは?収入との違い

電力を売却した場合、売電収入からその収入を得るために支出した金額を必要経費として控除した残額が雑所得となり所得税の課税対象になります。

雑所得=収入-必要経費

電力会社から振り込まれる金額は収入であって所得ではありませんのでお気を付けください。

また太陽光発電で計上できる必要経費には

- 減価償却費(太陽光発電設備、連系工事負担金)

- 支払利子

- パワーコンディショナーの電気代(全量買取の場合)

- 発電設備の修理代、メンテナンス代

などが挙げられます。

太陽光発電の売電収入における「収入」、「必要経費」とは何をいくら計上すればいいのでしょうか?

全量と余剰では計算方法が異なりますので、それぞれ確認していきます。

売電収入における「収入」と「必要経費」(全量買取のケース)

収入

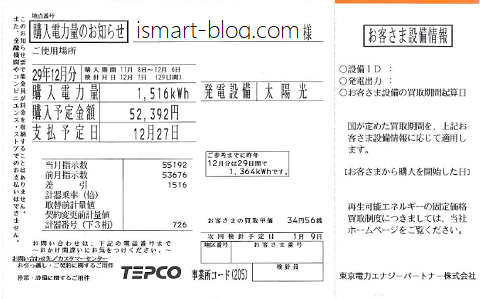

電力会社から受け取る「購入電力量のお知らせ(上記画像参考)」の1年間分を集計した金額が収入金額になります。注意するのは次の二点になります。

①収入金額は消費税込の金額

「購入電力量のお知らせ」に記載されている「購入予定金額」は税込金額になります。集計するのはこの税込金額になります。

②収入金額の集計期間

27年の収入金額として計上するのは「購入電力量のお知らせ」の左上に表示がある27年1月分~12月分の購入予定額を合計すればいいでしょう。

また電力会社から1/1~12/31までに振込まれた金額を使うことも可能です。「購入電力量のお知らせ」を無くしてしまった場合はこの方法で収入を確定させることが出来ます。

ただし毎年同じ基準で収入の計上を行うことが大切です。

必要経費

必要経費として計上できるものは次の3つになります。

減価償却費

①太陽光発電設備…耐用年数は17年となりますから、償却率は0.059(≒1÷17)で計算します。

②連系工事負担金…15年(180月)の均等償却となります。

①、②とも発電月数は一カ月未満も切り上げで計算します。売電開始が11/15であった場合、その年の発電月数は2か月となります。

また②の連系工事負担金の減価償却費については、20万円未満の場合は全額初年度の経費として計上します。工事負担金が20万円未満の場合は

連系工事負担金の減価償却費=取得金額(税込)

と計算してください。

一条工務店の太陽光パネルは屋根一体型となっていることから、耐用年数を17年ではなく22年(木造住宅の耐用年数)とする見方もあります。

ただし屋根一体型として取得したと考える場合、屋根材としての取得価格と太陽光発電設備としての取得価格を合理的に分離、算定するのが極めて難しいと思われます。これが困難な場合必要経費として算入が認められないことも考えられますので注意が必要です。

さらにパワーコンディショナーについては耐用年数が17年となりますが、このパワコン単体の金額算定も非常に難しいと思われます。

詳細や疑問点については所轄の税務署にて確認したほうが良いと思います。

支払利子

一条工務店の「発電払い」を利用している方は、日本産業から送られてきた「発電払い予定表」の「利息返済額」の欄の一年分の合計を計上してください。

「発電払い予定表」を無くした場合は再発行をして貰う以外に方法がありませんので、無くさないようにしっかり保管しておいてください。

また発電払いではなく、一本の住宅ローンで建物に太陽光発電システムを含めて取得したケースについては経費計上は難しいと思います。

念のため税務署に相談してみることをお勧めします

その他経費

全量買取の場合、パワーコンディショナーが使用する電気代は通常の電気料金とは別に請求が発生しますので、この請求金額を経費に算入することが可能です。

その他に発電設備のメンテナンスや修理を行った場合には、掛かった費用を経費計上することが可能です。

売電収入における「収入」と「必要経費」(余剰買取のケース)

余剰買取のケースでは、所得を算出する過程でもう一手間必要になります。自家消費した分と売電した分の比率、すなわち売電割合の計算が必要となります。

使用するのは「購入電力量のお知らせ」と売電のリモコンになります。こちら。

(写真は我が家の全量売電のリモコンとなっていますので、余剰売電のリモコン画面は若干異なります)

売電割合は

と計算します。計算したこの売電割合を使って経費を算出していきます。

減価償却費

先程の計算式のなかで「事業占有割合」がありましたが、この部分に売電割合を入れて計算してください。

①太陽光発電設備

②連系工事負担金

①、②とも発電月数は一カ月未満も切り上げで計算します。売電開始が11/15であった場合、その年の発電月数は2か月となります。

支払利子

「発電払い予定表」の「利息返済額」の欄の一年分の合計に売電割合を掛けて計算します。

となります。

その他経費

余剰買取の場合、パワコンの電気代は通常の電気料金に含まれて請求されています。そのためパワコンが使用した金額の特定が困難となりますので、必要経費への算入は難しいのではないでしょうか。

売電の確定申告は必要?不要?

20万円ルール

一般的な給与所得者(サラリーマン)に限定すると、売電の確定申告が必要か否かは

1か所から給与を受け、かつ、その給与の全部が源泉徴収の対象となる場合に、給与所得及び退職所得以外の所得金額(地代、家賃、原稿料など)の合計額が20万円を超える人

(出典:国税庁「平成29年分 年末調整のしかた」より引用)

が判断基準となります。

サラリーマンで年末調整をしている場合で他に所得がなければ、売電による雑所得が20万円を超えていなければ、確定申告は不要になります。

注意したいのはこの「20万円ルール」は確定申告をしない場合に認められる規定です。

住宅ローンを利用して家を新築し、住宅借入金特別控除の適用を受けるためには初年度は確定申告(還付申告)が必要になります。その際には売電による雑所得が20万円以下であっても売電の雑所得の申告も併せて行わなければいけません。

本当に20万円以下は申告不要か?

実は先ほどの20万円ルールは所得税の規定になっています。ところが住民税にはこういった少額不追求のルールは存在しません。

住民税は他の所得と合算して税額が計算されることから、給与所得以外の所得がある場合にはその所得の額にかかわらず申告が必ず必要になります。

忘れてしまうと申告漏れとなってしまい、あとで後々延滞税が発生します。

まとめると一般的なサラリーマンが行う太陽光発電の申告については次のようになります。

| 所得額 | 確定申告 | 住民税申告 |

| 20万円超 | 必要 | 不要(*) |

| 20万円以下 | 不要 | 必要 |

*所得額20万円超の場合でも確定申告書の第二表が各市町村に回されますので、住民税の申告もしたとみなされます。

つまり1円でも太陽光発電による所得が発生している場合、必ず申告が必要になる点に、十分お気を付けください。

最後に

通帳に振り込まれた売電額をウハウハしながら見るのも楽しいかもしれませんが、反面、所得があれば必ず申告義務も発生することも忘れないようにしましょう。

楽しみにしていた売電が脱税などという不幸なことに変わらないためにも、申告だけは怠らずにしておきましょう。

国税庁のサイト上で確定申告書を作成する方法については、こちらの記事にて詳しく解説していますので是非ご覧ください。

コメント