閑古鳥です。今日は久しぶりに住宅ローンについて考えてみます。私がフラット35の実行をしたのは昨年7月、フラット35は延滞が無く、借入日から一年経過すれば借り換えも可能です。

融資実行時には0.6%の金利優遇もあり、全期間固定型の住宅ローンとしては1.01%(11年目からは1.61%)とかなり低い金利で実行された事でかなり満足していました。

ところが昨今の日銀のマイナス金利政策によって長期金利が急激に低下し、フラット35の金利もかなり下がってきました。

わずか一年前に借りたばかりのフラット35Sですが、0.6%の優遇幅を手放してでも借り換えしたほうが得になるのか考えてみます。

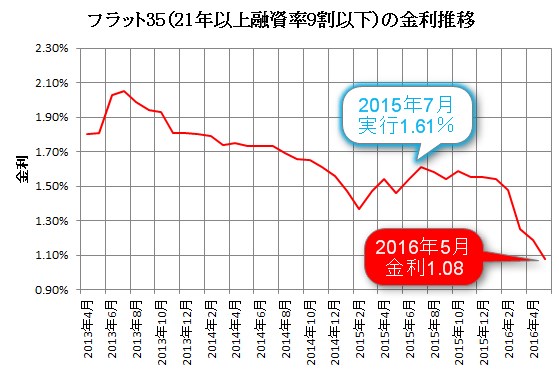

フラット35の金利推移

3年間の金利の変化

まずはフラット35の金利の変化について見ていきます。

グラフは直近3年間のフラット35の金利(融資期間21年以上、融資比率9割以下)です。

約3年前の7月に2.05%であった金利はその後下がり続けて、昨年2015年の2月には1.37%になりました。この2015年の2月はフラット35Sの金利優遇幅が0.3%から0.6%に拡大されたことを受けて、2月9日以降月末までに融資が実行された方の中には当初10年の金利が0.77%という方もいらっしゃいました。

ここから金利は上昇し、私の実行月であった2015年7月には1.61%となりましたが、その後皆様ご存知の通り日銀政策決定会合でマイナス金利の導入が決定されたことから長期金利は低下、長期金利の指標となる10年物国債の利回りがマイナスとなり、フラット35の金利もこの5月には史上最低を更新し1.08%をつけるに至りました。

10年物国債の利回り

参考に長期金利の指標となる日本国債10年物のチャート(日足)を見てみますおきます。

(出典:SBI証券日本国債10年物)

期間は1年間、テクニカルとして一目均衡表を表示していますが気にしないでください。

チャートの左端が昨年の7月、私のフラット35が実行された時期に当たります。フラット35の金利推移と似た動きになっている事が分ります。

マイナス金利政策が発表された直後に一日で利回りは0.1%以上も低下し(ローソク足が長い陰線を付けている日)、その後2月9日には利回りが史上初めてマイナスとなりました。

フラット35の借り換え

まず借り換えを検討する前に、フラット35からフラット35の借り換えの概要について見ておきます。

フラット35からフラット35への借り換えは可能?

フラット35からフラット35への借り換えは可能です。

注意が必要なのはフラット35Sで借入しているケースです。フラット35Sは借り換えした場合にはフラット35での新規実行となります。借り換えにより当初5年、または10年間の金利優遇が無くなるので注意してください。

また同一金融機関での借り換えについては金融機関によって対応が分かれますので、同じ金融機関で借り換えを検討する場合などは事前に可能か問合せをしておく必要があります。

私が利用している優良住宅ローンではHP上では借換えキャンペーンの対象者として「現在弊社にて返済中のお客様も含みます」と明示していましたので可能であることが確認できました。

他のフラット取扱金融機関については、主だったところのHPを確認してみましたが、これについてアナウンスしている金融機関は見つかりませんでした。

フラット35の借換融資の要件

フラット35で借り換えをしたい場合に必要な要件があります。これの条件を満たしていない場合は借り換えが出来ませんので注意してください。

- 現在借入しているフラット35と借換えするフラット35の債務者が同じこと。ただし債務者を一名追加することはできます。

- フラット35の借入日、正確には金銭消費貸借契約締結日(金消の右上に書かれています)から借り換えの申込日まで一年以上経過し、かつ申し込みの前日までの一年間延滞がないこと。

1については特に問題ないと思いますが、2については重要です。1年間延滞が無ければ申し込みは可能です。ただし過去5年の間で3か月の延滞があるケースでは個人信用情報に履歴が残ってしまいますので審査は厳しいと思われます。

審査

借り換えであっても新規申し込みと同様の審査がおこなわれます。私がフラット35の機構審査で必要になった書類は、こちらの記事にありますのでご覧ください。

書類を全部揃ええるのには大変ですが、それによって総支払額が軽減されるのであれば手間暇かける価値は十分あります。

また現在フラット35を借入しているからといって、審査に必ず通るかについては分りません。

新規申し込み時に比べて所得が減ってしまった、あるいは携帯端末の分割支払、車のローンなどを新規の借入増加による返済比率の変化で機構審査が否認される場合もあります。

借り換えによる支払軽減額の計算

私のようにフラット35からフラット35への借り換えが可能なのが分ったところで、具体的にフラットSの優遇を捨ててまで借り換えするメリットが出るのかを検証してみたいと思います。

借換における金利

2016年5月のフラット35の金利(21年以上35年以下、融資比率9割以下)は一番低い金融機関で1.08%、高い金融機関になると1.77%にもなります。ハッキリと申し上げて1.08%以外の金融機関で借入するメリットは全くありません。

さらに借り換えの場合の適用金利はすべて融資率9割以下の金利となる点に注意してください。借換えにあたって検討する金利は今月(2016年5月)の場合でならば返済期間20年以下の0.96%か21年以上の1.08%になります。

借り換えにかかる諸経費

借り換えに必要な経費は間違えないように試算しましょう。必要となる費用は

- 金銭消費貸借契約書に貼付する印紙代(印紙税)

- 抵当権の設定及び抹消のための費用(登録免許税)

- 抵当権の設定及び抹消のための司法書士報酬

- 融資手数料

となります。3についてはどこの金融機関、司法書士に頼んでもあまり変わらないと思いますが、4の融資手数料(融資事務手数料)については金融機関によって差があります。

当たり前の話ですがそれぞれの金融機関の比較すれば、手数料を比べて安いところに依頼するのが一番です。私が調べた限りでは優良住宅ローンの0.55%(住宅性能評価物件の場合)が一番安かったです。

なお借入金額に諸経費を上乗せすることも可能です。

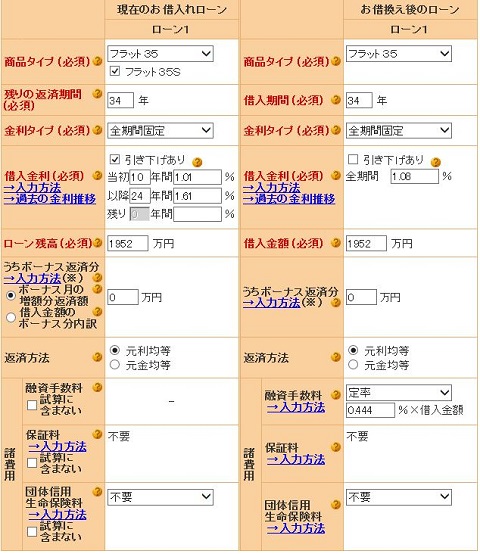

借り換えのシミュレーション

住宅金融支援機構のHPにシミュレーションがありますので、これを利用してみました。このシミュレーションは諸費用の概算金額も表示してくれるので借り換え検討には便利かと思います。

入力方法

特に難しいことはありません。

ローン残高はお手元の償還明細表をご覧ください。これは私が金消契約締結した昨年7月の金利(フラット35S)を入れています。借入金額を当初20百万円、期間35年とし、一年経過後の元金1952万円を今月5月の金利で借り換えした場合の試算になります(実際には一年経過していませんので借り換えはまだ出来ません)。

団信については同じ種類の団信に加入するなら特に考慮する必要はありませんので、不要としておきました。

入力が終わったら試算のボタンを押せば結果が表示されます。

わずか一年前に借入したフラット35Sも諸経費分を差し引いて632千円もの借換えによる支払軽減効果がでることが判りました!ただしこのままの金利が7月まで続けばの話ですが(^^ゞ

同時に表示される諸経費の内訳です。

結果画面の諸費用(260,669円)と上の諸費用内訳(17.4万円)との差額は事務手数料となっています。

2015年5月のフラット35Sの借り換え試算

ちょうど一年が経過する2015年5月に実行されたフラット35Sでも試算してみました。

借入金額20百万円、35年間で金利は1.46%(当初10年は0.86%)でのシミュレーションです。

さすがに1.46%(当初10年は0.86%)ではメリットは出ませんでした。

2015年6月のフラット35Sの借り換え試算

さらに翌月、少し金利が上昇した2015年6月の場合はどうでしょうか?

こちらも借入金額20百万円、35年間で金利は1.54%(当初10年は0.94%)でのシミュレーションです。

シミュレーションによれば借り換えにより22万円総支払額が減少するようです。

わずか0.08%ですが、この金利になるとメリットが出るようですが借り換えに踏み切るには勇気がいる金額です。手元資金に余裕があるようでしたら、一部繰り上げ返済をした方が効果があると思います。

最後に

月々の返済額が最後まで変わらない安心を求めて全期間固定金利のフラット35を選択された方が多いと思います。その分変動金利に比べれば支払総額は高くなりますが、金利動向などあまり気にする必要はなかったかと思います。

しかしここまで急激に金利が低下してきた現在の状況を考えると、毎月のフラット35の金利水準については常に関心を払っておいた方が良いと思います。借り換えには色々と面倒なことも多いのは事実ですが、それによるメリットが大きいならば頑張る価値は十分あります。

総支払額が固定されるフラット35同士の借り換えで一番いいところはシミュレーションしたメリットを返済終了までの間に確実に享受できる点だと思います。

コメント